当一家涂料巨头选择卖掉其核心业务时,这释放出什么信号?

2025年上半年,全球涂料巨头PPG做出了选择——剥离美国装饰涂料业务,全力押注工业领域。这一大胆举措,正是整个行业在“寒意”与“热望”中艰难抉择的缩影。

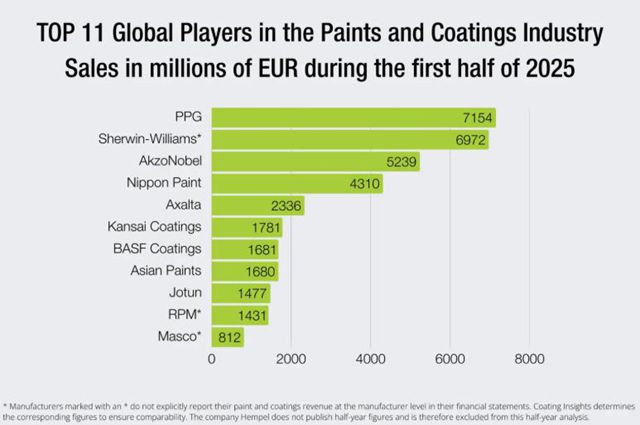

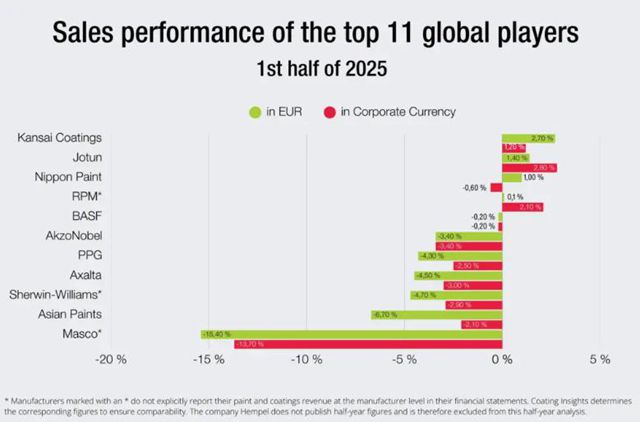

9月26日,据欧洲涂料杂志,全球前11大涂料企业上半年总收入同比下降2%,尽管有机销售额(剔除收购、撤资影响)降幅收窄至0.5%,但第二季度业绩环比疲软的态势,已成为拖累行业整体表现的关键因素。

这一态势与全球经济“一季度强、二季度弱”的节奏高度同步,更直接暴露了涂料行业在区域需求、细分赛道上的显著分化。

01

亚太、南美逆势成增长引擎

2025年上半年全球经济虽维持正增长,但增长动能在季度间出现明显断层:一季度经济增速强劲,二季度则因终端消费乏力、制造业扩张减速,动能显著回落,而这一变化直接传导至涂料行业的下游需求端。

从工业生产数据看,全球工业生产整体增长约2%,但区域间呈现“东西分化”:亚洲与南美凭借汽车、电子制造业的扩张成为“增长双引擎”,两地汽车产量分别同比增长7.8%、8.3%,中国电气电子行业更是保持高位增长,直接拉动工业涂料需求。

反观欧美市场,受通胀残留、消费信心不足影响,欧洲汽车产量下降超3%,北美汽车产量下滑超4%,耐用消费品生产也局部收缩,导致当地涂料企业订单承压。

受此影响,涂料行业细分赛道分化进一步加剧:全球装饰涂料市场因中国等主要市场房地产需求疲软、家装消费低迷,出现大幅下滑;而工业涂料(尤其是汽车OEM涂料、电子涂料)依托亚洲制造业增长实现小幅正增长,成为部分企业的“业绩缓冲垫”。

02

头部企业分道扬镳

在企业层面,业绩冷暖自知。PPG虽出售了美国装饰业务,但防护/船舶涂料板块的增长抵消了OEM部门的亏损,最终有机销量基本持平。立邦涂料虽受中国装饰市场拖累整体下滑,但其工业部门仍逆势增长约9%,展现出业务的韧性。

企业间业绩差距也进一步拉大:去年5月,关西涂料通过欧洲子公司收购了Weilburger公司(威堡涂料公司)100%股份;此后依托对Weilburger工业领域的整合及OEM涂料业务的增长,该公司以2.7%的同比增幅,成为全球前11名涂料企业中收入增长最高的企业。美国Masco则因出售业务、叠加美国本土建筑涂料市场低迷,收入同比暴跌15%,成为榜单中降幅最大的企业。

面对市场分化,两大行业领导者已走出截然不同的战略路线,试图通过业务调整抢占优势赛道:PPG持续收缩装饰涂料业务、加码工业涂料,2025年上半年工业涂料收入占比已提升至76%,进一步聚焦高增长的汽车、电子涂料领域;宣伟则选择深耕装饰涂料与通用工业涂料(如木器涂料),这两大板块收入占比接近80%,且已敲定新动作——拟收购巴斯夫在南美的装饰涂料业务,通过区域扩张弥补部分市场需求缺口。

对于2025年下半年的走势,行业预期普遍趋于平稳:多数企业认为,二季度的疲软趋势将持续,短期内难有大幅改观,但企业已开始针对性布局——部分企业计划加大亚洲工业涂料市场投入,部分则通过优化成本结构应对需求压力,等待终端消费、制造业需求明确回暖的信号。

文章来源:狸巢家居

责任编辑:李钟毓

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。