海洋重防腐涂料的发展是为国家海洋产业发展总体战略服务,也是我国由近海走向深海成为海洋大国必不可少的组成部分。

近5年来,尽管全球金融危机和经济衰退对造船、集装箱、海运行业造成一定冲击,相应地,涂料行业也受到负面影响。但是,“十二五”沿海诸省从辽宁、山东、江苏至浙江、福建和广东、广西皆出台了发展海洋经济的宏伟计划,涵盖海洋运输包括造船、集装箱、港口码头等基础设施,海洋捕捞和海水养殖产业,海洋资源开发即油气勘探由近海走向深海,沿岸和离岸风电开发至2020年达到70 GW,沿海交通基础设施建设除正在建港珠澳跨海大桥、泉州湾大桥外,还将建烟旅、海阳等几座跨海大桥,沿岸的石油化工厂、海水冷却发电厂、核电厂等,海洋工程相关钻井平台、管道、存储设备、工程船及配套设施等。海洋是最大、最严酷的腐蚀环境,而且从北部渤海至南海腐蚀环境变化很大,所有相关的设备钢结构和混凝土都必须采用防腐涂料和涂装体系进行保护。

海洋防腐蚀涂层质量的核心价值即可靠性,不仅由涂料产品的质量保证体系决定,而更多地依赖于涂层配套体系、涂装工艺和现场管理、涂装标准和检测方法(包括涂层耐久性能加速评价方法、快速可靠现场涂装质量控制检验方法)的发展。

因此,海洋防腐蚀涂料的发展趋势必须从涂料涂装一体化,为在不同腐蚀环境和涂装环境的装备和设施做整体防腐蚀涂装设计出发,以满足不同用户对涂层可靠性和耐久性的要求,以及满足涂料和涂装过程中节能减排、安全和环保(包括涂装环境和海洋生态环境)、提高涂装效率、降低成本等多方面的需求。针对不同产业要求制定相应的产品、配套体系发展方向和涂装工艺及标准,即提供完整的解决防腐方案。下面将分别针对不同海洋产业的领域展开叙述。

1 船舶涂料及涂装体系的现状及发展

船舶涂料包括远洋和近海船舶、渔船、舰船、游艇等,它们对涂料和配套体系有不同要求。

1.1 远洋和近海船舶涂料市场及发展

经过近10年造船行业的快速发展,我国现在超过韩国、日本成为世界第一造船大国。表1为至2013年6月30日世界造船业状况。

受世界经济复苏乏力和世界贸易不振影响,近两三年新造船订单和手持订单下降,尽管2013年上半年订单增长,但增幅收窄。另外造船价格持续下跌,2013年可能触底反弹,中国造船行业产能严重过剩,最多达到3000多家造船厂,专家预测至“十二五”末通过兼并重组、优化产业结构,船厂可减少至1000多家。同时与韩国造船行业相比,尽管我国手持定单量比较大但以中低端散货轮为主,而韩国在中高端的LNG、大型集装箱船和海洋工程船方面占有优势,因此其总价值超过我国。

2013年上半年国家信息产业部已经颁布3年内造船行业结构调整和升级的规划和要求,这也对船舶涂料及涂料体系的发展提出更高的要求。受造船行业下行及不确定性的影响,我国船舶涂料的市场受到较大的冲击,其销售量2011年为50万t,2012年锐减至38万t,2013年可能略有回升但前景不确定。

其中,中船重工12家船厂占26.9%,中船CSIC8家船厂占13.3%,6家合资船厂2.9%,6家外资船厂8.0%的状态尚可,其他112家船厂占48.9%,其状况普遍不佳,许多面临破产。船舶涂料发展面临诸多的挑战。首先是全球不断推出的新法规/新标准要求,例如:

—IMO PSPC 压载舱涂层性能标准WST(修改版);

—原油油船货油舱涂层性能标准COT,2013年1月1日正式实施;

—IMO BWMS压载水处理与压载涂层的问题;

—IMO Biofouling海生物异域迁移;

—EEDI新船能效设计指数和EEOI船舶能效运营指数,与防污涂料密切相关。

国内环保部、中国船级社也相应跟进:禁止使用含有机锡/DDT船底防污涂料,公布的“双高”产品目录包括含铅、铬颜料的防腐涂料等。其中限制使用含氧化亚铜防污涂料有些超前,在没有成熟可靠的非铜防污解决方案下,氧化亚铜至少还将应用15~20 a。

从产品的开发和创新角度,首当其冲的仍然是环境和生态友好的长效

5 a以上船底防污涂料。其中有代表性的是:国际油漆有机硅弹性体低表面能防污涂料、海虹老人氧化亚铜纳米材料改性慢释型无锡SPC,以及佐敦的丙烯酸有机硅SPC。防腐涂料产品系列以高固含(体积分数)>60%、无溶剂环氧和PU为主。由于对底材处理和施工环境要求高,涂层可靠性难保证,因此水性防腐涂料的应用有限。从提高效率、保证质量要求出发,快干型低表面处理用通用型防腐底漆发展很快,甚至占到某些公司销量的30%。

1.2 渔船涂料市场及产品开发

据农业部统计,我国现有小于500马力的渔船约30万条,正在发展大于3000 t的远洋渔船。小船捕捞能力严重过剩,影响近海捕捞业可持续发展,除了采取每年禁渔期外,今后5 a减少渔船至20万条势在必行。

我国渔船涂料的总量约3万t/a,使用有效期小船为1~1.5 a,远洋船为3~5 a与远洋轮要求相近。渔船涂料由农业部渔政局监管。这是极端竞争性、对性能/价格比要求极高的市场,跨国公司未进入,由沿海的中小涂料企业如上海开林、浙江鱼童、飞轮、珠化等

数十家公司占据。

从2006年1月开始,环保部为履行斯德哥尔摩国际公约——禁止使用持久性有机污染物。首先是为禁止使用含DDT防污涂料而成立履约办,并争取到联合国2000多万美元的资助。开发性价比高的不含DDT的渔船防污涂料是困难的任务,项目执行7年多尚未取得满意的结果。

1.3 舰船涂料

未来十年是舰船和舰船涂料发展的黄金时期。舰船的大型化和高性能要求对舰船涂料的开发和创新注入新的活力。大于6000 t的大吨位导弹驱逐舰、护卫舰、巡洋舰、两栖登陆舰、

2万t以上的补给舰,直至航母战斗群等水面舰艇,以及先进的隐身常规动力和核潜艇等近几年呈井喷式的发展。

舰船涂料是为军工配套的特种涂层材料中用量最大、品种最多的领域,它包括新造舰船和维修两大产品系列,2002年我国已制定舰船涂料整体配套体系标准和涂装标准,并不断修订。从使用量来看,维修用涂料远大于新造船,但后者对高性能新产品要求更高。舰船涂料的市场容量约6000~8000 t/a,并呈上升趋势。

舰船涂料以高性能、特殊功能和高可靠性为主要特点。由于军船在航期短、巡航速度快

(30海里/h),民用船防污涂料不适用。开发环境友好、有效期大于8 a的航母用防污涂料体系,优化战斗机甲板涂层性能,开发舰载机防腐、隐身涂层体系,尽快缩小与美军差距是十分艰巨的任务。应该承认我们在先进武器上与先进国家仍有差距,时不我待,仍需努力。

1.4 游艇涂料

游艇涂料对装饰和保护性能要求很高。由于游艇大多数时间停靠港湾,因此对船底防污涂料的环保和安全性要求更高。北欧和加拿大、美国准备立法限制氧化亚铜的初期渗出率(<40~50 μg/cm2/d)。目前国际油漆和佐敦等跨国公司有产品系列供应市场,国内企业尚未涉足此市场。

2 集装箱涂料市场分析

2.1 集装箱行业的发展走势

集装箱及涂料涂装行业是一个高度集约化、生产过程高度机械化和自动化的制造行业。世界经济和贸易形势与其产业发展密不可分。尽管2008年金融危机和经济衰退对船运业造成较大冲击,但集装箱产量在2011年达到历史第二高位,2012年造箱量虽然有所下降仍然达到246万TEU。2013年1-9月完成183万箱,不出意外全年仍有可能完成240万箱。尽管不确定因素存在,但随着世界经济逐步复苏,行业仍保持220万~250万箱/a平稳波动。

2.2 集装箱涂料市场分析

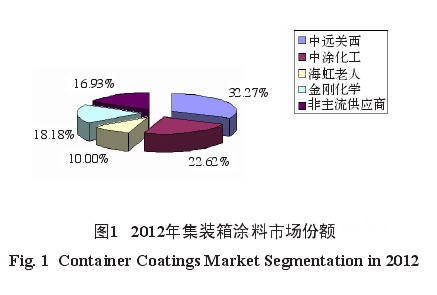

2012年我国集装箱涂料的总产销量为24万t。市场份额延续了以往的趋势,即中远关西与中涂化工两家占据55%,海虹老人、金刚化学和非主流涂料供应商占45%,但与往年不同的是,这两个数字的背后,都出现了两极分化的态势。在第一集团,中远关西的市场份额增加了约3%,达到32%以上,中涂化工则下降了3%;在第二集团中,海虹老人的市场份额进一步萎缩,下降的部分被金刚化学获得,非主流供应商仍稳定在约17%的份额,是一股不容小觑的力量。图1中列出了2012年各涂料公司的市场占有率情况。

2013年1-9月集装箱涂料市场份额基本不变,其中:中远关西占31.76%;中涂化工占27.11%;海虹老人占11.89%;金刚化学占16.52%;其他占12.72%。受经济大环境和箱价持续下行的压力,降低成本和确保质量对集装箱涂料行业是严峻的考验。单纯降低富锌底漆中锌粉含量是不可取的,箱东采取更加严格和科学的验箱程序是必然的趋势。为提高生产效率、降低损耗和成本,新的涂料涂装工艺将得到长足发展。中集集团率先实现车间底漆自动辊涂、整箱排喷产业化,产生可观的社会经济效益,得到了箱东、箱厂、涂料供应商等上下游产业链的一致拥护。

2.3 集装箱涂料和涂装的发展趋势

日益严格的环保法规,尤其是溶剂排放成为箱厂生死攸关的大事,因为很多箱厂现处于社区包围之中。解决问题的方案无非是:一是溶剂回收,二是涂料水性化,再有搬迁这个不是办法的方法。中集集团率先开发溶剂回收系统,回收率从最初的30%提升至70%,最高可达90%。这套系统目前已在全行业中推广。

但是,更加经济并从环保和安全角度出发仍然应重视水性集装箱涂料和涂装体系的开发。从21世纪初深圳维新公司推出水性集装箱涂料开始,美国威士伯公司发展不含锌粉的两层体系,以及中远关西三组分水性环氧富锌底漆体系等,并在中集集团南方、大连箱厂上线试验。结果表明水性集装箱涂料涂装体系发展遇到瓶颈。无锌两层体系的性能可靠

性和成本不能满足要求。水性富锌底漆及配套体系尚待进一步完善,涂装线的干燥方法和装备有待改进,以适应水性涂料的成膜要求。通过技术创新,假以时日水性集装箱涂料涂装体系产业化很有可能实现。

产品结构中应重视易清洗性环氧内面漆的开发应用。目前清洗一个旧箱费用为10美元,费用可观。中远关西首先推出了具备易清洗性的环氧内面漆,并在HAMBURG—SUD箱上首先使用,相信其他传统供应商也会迅速推出此类产品,以满足箱东的需求。

3 海洋资源开发及装备的防腐涂料涂装体系

3.1 近海和深海油气勘探和加工设备的防腐

除了中海油,我国沿海各省在海洋经济发展中都将油气资源开发作为重大的战略方向。其中除了钻井平台、附属的油气管道和储运设施外,发达国家开发使用了石油加工船即移动的石油化工厂。钻井平台中南海1号可达3000 m。

深海作业。尽管平台防腐涂装体系已标准化,但随着平台大型化及深海更加严酷的腐蚀环境,仍面临新的挑战。尤其是旧平台的维护保养面临极端恶劣的施工环境,对涂料涂装提出更高要求。

钻井平台用涂料配套体系必须经中海油海洋环境实验室按行业标准测试和认证。至今为止,涂料供应商主要是IP、佐敦、立邦等跨国公司,国内振华重工常州涂料公司、鱼童等进入维修用的涂料市场。海底输油气管道、高性能的薄型防火涂料将是研发的重点。

3.2 沿岸和离岸风电塔用涂料体系

作为清洁能源的重要战略方向,风电尤其是沿岸风电开发是重点,至2020年将达到

70 GW。而且安装的风电塔为发电能力大于6 MW的大型机组。塔高大于60 m,叶片长大于50 m,对涂料性能要求极高,寿命大于20 a。

塔身外部采用环氧富锌或喷铝底漆+环氧中间层+耐候面漆,塔内面不加面漆,通常需通过N501标准或我国船级社标准检测和认证。而叶片涂料采用耐候聚氨酯弹性体或聚脲体系,要求极高。目前主要通过德国认证,其供应商主要是BASF、PPG及国内几家合资企业,广东中山大桥已通过认证。塔身涂料方面,不少国内企业已经进入市场。离岸风电塔的防腐涂层体系还要考虑飞溅区和水下塔基的保护,可参照平台的配套体系。其涂料的市场容量不大,约4万~5万t,但要求高,附加值较高。

4 沿岸基础设施建设的防腐蚀保护涂料

4.1 港口码头设施

从渤海湾至北部湾,随着经济发展,亿吨级港口不断增加,旧港扩容和维护、新港的建设蓬勃发展。港口码头主体是混凝土结构,我国在这方面涂层保护体系设计和材料使用都相对滞后。尽管20世纪90年代交通部制订相应的底材处理、涂料涂装标准,近年来又进行了修订,但实施情况差强人意。据笔者所知,国内大中型码头尚无专业防腐涂料系列产品生产供应商。通用型的环氧砂浆和环氧中间层及面漆都可就地解决。旧港口水下损伤探测方法中科院海洋所曾做过研发,尚待产业化。水下使用涂料及涂装工艺——包括水下设施的表面处理经多年开发仍处于工程化的初级阶段。

4.2 跨海大桥的涂层保护体系

从2002年开始的杭州湾跨海大桥至正在建的世界最长的港珠澳大桥,10多年我国从北到南建设了10余座跨海大桥,长度从几公里至50多公里,还有计划中的几座超长桥,建桥的技术和速度处于世界领先水平。其中既有钢结构也有混凝士结构桥。笔者有幸参与交通部和铁道部桥梁涂装标准和规范的审定,每座桥的防腐涂料涂装方案通常由业主召集专家,针对具体腐蚀环境和涂装环境,对采标和涂装工艺进行审定。

港珠澳大桥涂料用量总额约2亿元,分别为中远关西和佐敦中标。以前涂料供应商主要是跨国公司,现在一些国内企业开始进入,例如2013年泉州湾大桥涂料由泉州信和供应。

以上如此等等,关键一点就是为不同用户提供完整的解决方案,从而促进我国海洋重防腐涂料及涂装体系的蓬勃发展,由近海走向深海,成为真正的海洋大国、海洋强国。

文章来源:DT新材料

责任编辑:余凯旋

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。