这是行业周期底部时,为了国货产业链的自主可控的产业链豪赌。

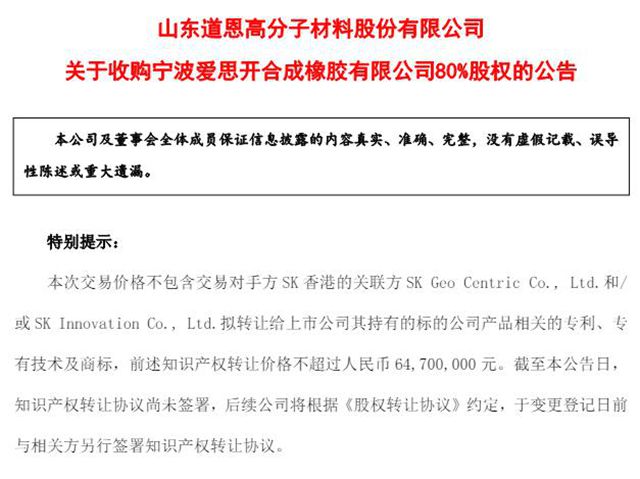

2025年12月11日,道恩股份宣布拟用5.16亿元收购韩国五大财团之一的SK集团的子公司宁波爱思开合成橡胶有限公司80%股权(价值6470万元的知识产权需另行签约),延伸弹性体产业链。

在这笔交易背后,道恩股份以14.3亿元收购兄弟公司道恩钛业,正在进行中。收购完成后,道恩集团旗下的这对“兄弟”将变成一对“父子”。

道恩集团的实际控制人为于晓宁,两次收购涉及金额19.46亿元,堪称一场逆周期的产业链豪赌。

01

护城河不够,那就买买买

公开数据显示,道恩钛业2023年、2024年及2025年上半年营业收入分别为16.15亿元、15.55亿元、8.04亿元,净利润分别为1.14亿元、1.17亿元和0.4亿元,业绩呈现周期性波动。

在钛白粉行业处于周期底部、市场普遍持谨慎态度之际,道恩股份选择收购道恩钛业,不仅是资产的简单注入,更是产业链安全的关键布局。

涂料行业分析师罗杰卡尔表示,“当外部供应链风险日益凸显时,向上游延伸就是最好的护城河。”

因此也就有了道恩股份5.16亿元收购韩国SK集团旗下宁波爱思开80%股权的逆周期收购。

02

14.3亿,兄弟变“父子”

道恩股份与道恩钛业的控股股东均为道恩集团。道恩集团成立于1991年,已形成高分子新材料和钛产业两大核心支柱。道恩股份作为高分子新材料载体,于2017年登陆深交所;道恩钛业作为钛产业平台,原计划独立IPO,但在注册制改革后果断选择了并入道恩股份。

并入道恩股份不仅解决了道恩钛业的融资需求,获得了资本市场的持续输血能力,更提升了道恩股份的抗风险能力。

业务上的巨大协同,是这笔交易最根本的商业逻辑。

道恩股份的主营业务是高性能热塑性弹性体、改性塑料、色母粒等功能性高分子复合材料,产品广泛应用于汽车、家电、轨道交通等领域。

道恩钛业则专业从事金红石型钛白粉的研发、生产和销售,产品作为最重要的白色颜料,广泛应用于涂料、塑料、造纸等传统行业。

钛白粉是改性塑料和色母粒的核心着色剂。收购完成后,道恩股份将实现关键原料的自主供应,大幅降低对外采购的依赖和价格波动风险。

此外,双方下游客户高度重叠,尤其在汽车、家电等领域。整合后可为客户提供“材料+颜料”的一体化解决方案,提升客户黏性。

03

产业链不安全?那就买买买

当全球贸易环境不确定性增加时,自主可控成为应对产业链安全的最大保险。

14.3亿元收购道恩钛业,是在为保障无机化工原料的自主可控买保险;5.16亿元收购宁波爱思开,则是为了保障弹性体核心原料的自主可控买保险。

这两笔收购虽然标的物不同,但为产业链安全买保险的战略逻辑一脉相承。公司通过本次并购向产业链上游延伸,实现关键原材料的自主可控生产,从根本上解决动态硫化平台产品产业链上游“卡脖子”问题。

同样的逻辑也适用于钛白粉收购。

通过产业链垂直整合,增强抵御经济周期性压力,是道恩股份的选择,但道恩股份并不孤独。从新能源汽车的锂矿布局,到光伏企业的硅料自供,“垂直整合”已成为中国制造应对不确定性的共同选择。

当经济周期下行成为新常态,企业的竞争不再是单个产品的较量,而是整个产业链生态的比拼。

道恩股份以19.46亿元的“逆周期”收购,赌的并不是行业的触底反弹,而是产业链垂直整合带来的长期优势。

文章来源:狸巢家居

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。