近日,狸巢家居获悉,船舶涂料行业的龙头企业——中涂化工,正式发布了其2025财年半年报(2024年4月1日至2024年9月30日)。这份财报不仅展示了公司在过去六个月内的稳健运营和显著增长,还透露出其对未来发展的乐观预期。通过深入分析这份财报,我们可以更全面地了解中涂化工在船舶涂料、工业涂料等多个领域的市场表现,以及其在面对全球原材料价格波动、环保法规变化等挑战时的应对策略。

狸巢家居注意到,在报告期内,中涂化工实现了销售额629.35亿日元(约合人民币29.38亿元),与去年同期相比增长了13.6%。这一增长主要得益于公司在船舶涂料领域的出色表现。特别是在新造船市场,以韩国为中心,中涂化工的出货量大幅增加。公司不仅成功抓住了市场机遇,还通过合理调整销售价格,使之与制造成本相匹配,从而实现了销售额的显著提升。在维修船方面,随着国际海事组织(IMO)对船舶燃效规定的加强,全球范围内对高性能船底防污涂料的需求急剧上升。中涂化工紧跟市场趋势,积极推进高附加值产品的销售,进一步巩固了其在船舶涂料市场的领先地位。

除了船舶涂料领域,中涂化工在工业涂料领域也取得了不俗的成绩。特别是在东南亚地区,随着重防腐产品的稳定发展,公司的销售额持续增加。然而,在集装箱涂料领域,尽管中涂化工在东南亚市场保持了一定的市场份额,但在中国市场,由于公司选择了抑制低核算案件的订单,导致销售持续低迷。不过,从整体上看,日元贬值对公司业绩产生了积极影响,成为推动销售额增长的另一重要因素。

在利润方面,中涂化工同样表现出色。面对国内外原材料价格上涨、运输费和人工费等各种成本增加的挑战,公司不仅努力通过合理调整销售价格来应对,还积极扩大高附加值产品和环保型产品的销售。这些措施有效提升了公司的盈利能力,使得营业利润达到79.29亿日元,同比增长54.6%;利润总额为85.07亿日元,同比增长45.6%;归母净利润为83.32亿日元(约合人民币3.89亿元),同比增长更是高达88.7%。

特别值得一提的是,中涂化工在报告期内还获得了来自上海第2工厂转让等固定资产出售的特别利润,共计24.93亿日元(约合人民币1.16亿元)。这笔收益不仅为公司带来了额外的现金流,也进一步增强了其财务稳健性。

从地区分布来看,中涂化工在日本、中国、韩国、东南亚以及欧洲和美国等地区的业务均取得了显著进展。

在日本地区,船舶涂料和新造船及修理船的需求坚挺,推动了销售额的增加。同时,工业涂料方面虽然面向建材的需求有所软化,但面向机械设备的重防腐涂料需求依然强劲。报告期内,日本地区销售额达到215.16亿日元,同比增长7.7%。利润方面,在原材料价格上涨的背景下,努力实现与整体生产成本相匹配的销售价格的合理化以及扩大高附加值产品的销售等,部门利润为12.66亿日元,同增长57.6%。

在中国地区,新造船用涂料的销售价格和出货量均有所增加,而修理船方面虽然入渠船减少,但高附加值产品的销售努力仍在继续。工业涂料方面,港口设备等大型案件的贡献使得销量增加。报告期内销售额达到97.89亿日元,同比增长8.3%;由于进行了与制造成本相称的销售价格的合理化等,部门利润达到15.59亿日元,同比增长14.9%。

韩国地区是中涂化工在报告期内表现最为突出的地区之一。由于主要面向新造船的大型造船厂的大型案件增加,出货量大幅增加。同时,环保产品的销售以及销售价格的合理化也取得了显著成效。报告期内销售额达到84.70亿日元,同比增长70.2%。在损益方面,由于进行了与制造成本相称的销售价格的合理化等,部门利润达8.62亿日元,同比增长538.0%。

在东南亚地区,船舶涂料方面维修船的需求坚挺,销量增加;工业涂料方面则受益于泰国民间事业投资案件的增加以及重防腐案件订单的持续增长。报告期内销售额达89.43亿日元,同比增长11.8%。损益方面,由于进行了与制造成本相称的销售价格的合理化等,部门利润达18.10亿日元,同比增加32.4%。

在欧洲和美国地区,尽管修理船方面入渠船减少,但环保产品需求的高涨以及高附加值产品的销售努力使得销售额有所增加。此外,游艇市场的销售情况也表现良好。报告期内销售额达142.17亿日元,同比增长6.3%。损益方面,由于销售价格的合理化等,部门利润达14.23亿日元,同比增长118.6%。这些地区的业绩共同推动了中涂化工全球业务的稳健增长。

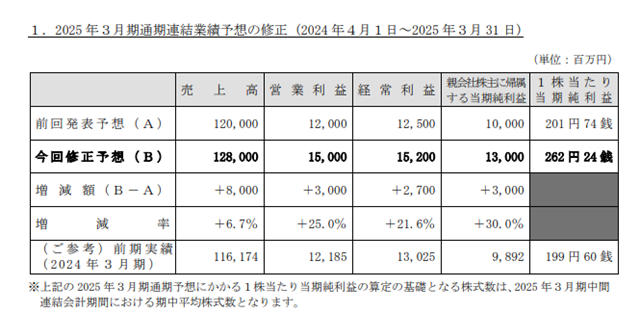

在财报发布的同时,中涂化工还宣布了对2025财年全年合并业绩预测的修正。全年销售额由此前的1200亿日元调整为1280亿日元;营业利润由120亿日元上调至150亿日元;归母净利润由100亿日元上调至130亿日元。这一调整反映了公司对主力船舶用涂料领域销售情况的乐观预期,以及公司在合理调整销售价格、扩大高附加值产品销售以及应对原材料价格波动等方面的成功策略。

关于调整业绩预告的理由,中涂化工表示,在主力的船舶用涂料领域,以日本、韩国、欧洲为中心的销售情况比当初预计的要好。这主要得益于公司对市场趋势的准确把握以及有效的销售策略。同时,与制造成本相称的销售价格的合理化和高附加值产品的销售扩大也顺利进行。另一方面,海外原材料价格没有像期初预想的那样上升,保持稳定,这也为公司的收益性提升提供了有利条件。因此,公司决定上调全年业绩预告。

随着业绩预测的修改,中涂化工的分红预测也将进行相应调整。这一举措不仅体现了公司对股东利益的重视,也展示了公司对未来发展的信心和决心。

中涂化工在2025财年半年报中展现出了强劲的增长势头和稳健的财务表现。面对全球市场的复杂变化和诸多挑战,公司凭借其在船舶涂料和工业涂料领域的深厚积累以及灵活的市场策略,成功实现了销售额和利润的双重增长。未来,随着全球经济的进一步复苏和环保法规的持续推进,中涂化工有望继续保持其市场领先地位,并为股东创造更多的价值。

文章来源:狸巢家居

责任编辑:李德胜

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。