地缘阴云笼罩全球市场,这家龙头涂企却逆势闷声掘金——净利润6.8亿背后,韩国区利润暴涨226%成关键引擎!当行业困于“周期寒冬”时,中涂化工以 「成本-汇率-环保」三重杠杆定价 ,将产业波动转化为利润引擎。这盘棋,究竟如何把“不确定性”炼成“确定性”?

近日,中外涂料网注意到,船舶涂料行业龙头企业中涂化工公布了其2025财年(2024年4月1日-2025年3月31日)的财务报告,这份成绩单犹如一面镜子,清晰映照出企业在复杂市场环境下的经营状况与战略成效。透过这份报告,我们得以深入剖析中涂化工在各业务板块及地区市场的表现,并一窥其未来发展的走向。

1

整体业绩:增长亮眼,挑战犹存

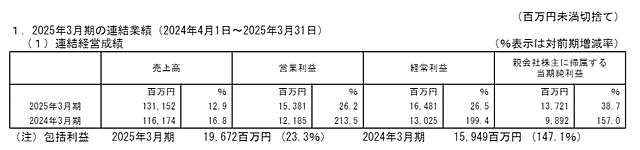

2025财年,中涂化工交出了一份颇为亮眼的成绩单。在销售额方面,企业实现销售额1311.52亿日元(约合人民币65亿元),同比增长12.9%。这一增长态势反映出企业在市场拓展与业务运营上取得了一定的积极成果。营业利润达到153.81亿日元,同比增长26.2%;经营利润为164.81亿日元,同比增长26.5%;归母净利润为137.21亿日元(约合人民币6.8亿元),同比增长38.7%。各项利润指标的大幅增长,彰显出企业在盈利能力上的显著提升。

然而,这一成绩的取得并非一帆风顺。报告期内,全球经济环境呈现出复杂多变的态势。一方面,主要国家的通货膨胀在超过峰值后开始趋于稳定,金融缓和政策如降息等措施的导入,为市场整体营造了一种缓慢增长的基调。这在一定程度上为企业的经营创造了相对宽松的外部环境,刺激了部分市场需求。但另一方面,中东和东欧的地缘政治风险犹如高悬的达摩克利斯之剑,时刻威胁着市场的稳定。同时,中美经济前景的不确定性也给企业的决策带来了诸多困扰,使得市场的不确定性持续高涨。

在业务领域,中涂化工面临着不同的发展态势。在集团主力的船舶用涂料领域,新造船市场呈现出积极的发展趋势。以韩国为中心,面向大型集装箱船和油轮的出货量大幅增加。这得益于全球航运市场的需求变化以及韩国造船业在大型船舶建造方面的优势地位。中涂化工积极应对市场变化,进行了与制造成本相匹配的销售价格合理化调整,在保证市场份额的同时,提高了产品的盈利空间,从而推动了整体销售额的增加。

在修理船方面,全球范围内应对IMO(国际海事组织)燃效规定的行动以及船舶CO₂排放量削减的趋势,使得高性能船底防污涂料的需求急剧高涨。中涂化工敏锐捕捉到这一市场机遇,集团整体推进高附加值产品的销售,以欧洲和东南亚市场为中心,凭借其先进的技术和优质的产品,实现了业务的稳步增长。

工业涂料领域,东南亚重防腐产品的稳定发展为中涂化工带来了新的增长点。随着东南亚地区基础设施建设的不断推进以及工业发展的加速,对重防腐涂料的需求持续增加。中涂化工凭借其产品质量和技术优势,在该地区市场占据了有利地位,销售额得以增加。

集装箱用涂料领域则面临着一定的挑战。尽管中涂化工在东南亚确保了一定的市场份额,但未能完全吸收美国市场减少的部分,导致销售额仅实现微增。这一现象反映出全球集装箱市场的区域性差异以及市场竞争的激烈程度。

此外,海外所有领域都受到日元贬值的汇率影响。日元贬值在一定程度上提高了中涂化工产品的出口竞争力,但同时也增加了原材料采购成本和海外运营成本,对企业的利润产生了一定的影响。

在损益方面,日本国内外原材料采购成本和运费等销售经费的增加,以及人力资源投资的不断扩大,给企业的成本控制带来了压力。为了应对这些挑战,中涂化工除了努力实现与制造成本相匹配的销售价格合理化外,还继续致力于扩大高附加值产品和环保型产品的销售。通过这一系列举措,企业提高了盈利能力。同时,上海第2工厂转让等固定资产出售收益为特别利润25亿日元,为企业的利润增长做出了贡献。然而,作为特别损失,日本国内持有的不动产等相关减损损失9.28亿日元,也对企业的利润产生了一定的抵消作用。

2

地区表现:差异显著,各有亮点

从地区细分来看,中涂化工在各地区市场的表现呈现出显著的差异。

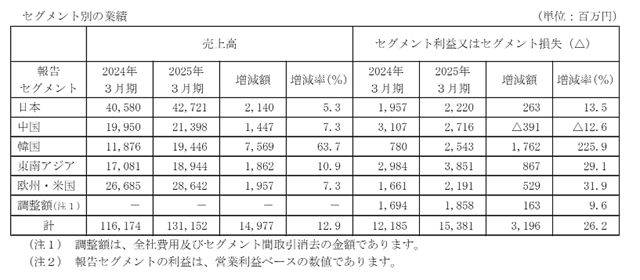

在日本地区,船舶涂料业务领域,新造船和修船市场需求持续稳健。中涂化工通过推进与生产成本相匹配的销售价格合理化等措施,成功实现了销售收入的增长。在工业涂料方面,除面向工厂的重防腐涂料保持稳定表现外,建筑用涂料也实现了小幅增收。该地区整体销售额达到427.21亿日元,较上期增长5.3%。利润表现方面,尽管面临原材料价格上涨压力,且新造船板块仍存在部分低于盈亏平衡点的项目,但企业通过全面推行与制造成本匹配的价格优化策略及扩大高附加值产品销售等措施,利润达到22.2亿日元,同比增长13.5%。这表明中涂化工在日本市场具有较强的市场适应能力和成本控制能力。

中国地区,船舶涂料业务领域,新造船板块通过实施销售价格合理化措施以及出货量增长等因素,实现了销售收入增长。而修船板块尽管致力于高附加值产品的销售,但由于当期进坞维修船舶数量减少,销售收入保持平稳态势。工业涂料方面,受益于港口设施等大型项目的贡献,销量实现大幅增长。该地区业务整体销售收入达到213.98亿日元(约合人民币10.58亿元),同比增长7.3%。然而,在利润表现方面,虽推行了销售价格优化策略,但受集装箱用水性涂料库存资产减值损失等因素影响,利润为27.16亿日元,同比下降12.6%。这反映出中国市场竞争的激烈程度以及企业在库存管理等方面面临的挑战。

韩国地区,船舶涂料业务方面,主力新造船板块受益于大型造船厂集装箱船、油轮等重大项目增加带动出货量大幅提升,加之积极推进环保型涂料销售及实施与生产成本匹配的价格优化策略,叠加汇率因素影响,销售收入实现显著增长。该地区整体销售收入达194.46亿日元,同比增长63.7%。利润方面,通过落实与制造成本匹配的定价优化等措施,利润达到25.43亿日元,同比激增225.9%。韩国地区成为中涂化工2025财年业绩增长的重要引擎,充分展示了企业在该地区市场的强大竞争力和战略布局的有效性。

东南亚地区,船舶涂料因修船需求持续坚挺,销量实现增长。工业涂料则在泰国等主力市场民间投资项目增加的背景下,凭借重防腐订单顺利推进保持稳健销售态势。该地区整体销售收入达189.44亿日元,同比增长10.9%。利润方面,通过实施成本联动定价机制等措施,利润增至38.51亿日元,同比增长29.1%。东南亚地区作为新兴市场,具有巨大的发展潜力,中涂化工在该地区的业务拓展取得了显著成效。

欧美地区,船舶涂料业务中,修船板块虽当期进坞船舶数量减少,但在燃油效率法规催生的环保型产品需求增长背景下,通过聚焦高附加值产品及推行成本导向定价策略,仍实现销售收入增长。此外,游艇涂料销售表现亦较为亮眼。该地区整体销售收入达286.42亿日元,同比增长7.3%。利润方面,得益于价格优化措施,利润同比增长31.9%至21.91亿日元。欧美市场对环保型产品和高附加值产品的需求增长,为中涂化工提供了新的发展机遇。

3

未来展望:机遇与挑战并存

展望未来,中涂化工对各业务板块的发展前景进行了谨慎而全面的预判。

在主力船舶涂料业务方面,新造船板块预计因2025年3月期韩国大型项目集中交付后的回调效应将出现减收。这一预判基于市场供需关系的动态变化,大型项目的集中交付往往会导致短期内市场需求的饱和,从而对新造船板块的销售收入产生负面影响。然而,修船板块有望随进坞船舶数量增加实现销售增长,整体预计可维持2025财年同等销售规模。这表明中涂化工对修船市场的长期发展持乐观态度,随着全球航运业的持续发展和船舶使用年限的增加,修船需求有望保持稳定增长。

工业涂料业务方面,东南亚地区重防腐涂料销售持续扩张,预计将加速增长。东南亚地区基础设施建设和工业发展的加速,为重防腐涂料市场提供了广阔的发展空间。中涂化工凭借其在该地区的市场布局和技术优势,有望进一步扩大市场份额,实现业务的快速增长。

集装箱涂料业务则预判严峻经营环境将持续,预计收入下滑。全球贸易形势的不确定性、市场竞争的加剧以及原材料价格波动等因素,都将对集装箱涂料市场产生不利影响。中涂化工需要采取有效的应对措施,如优化产品结构、降低成本、拓展市场渠道等,以应对这一挑战。

在利润层面,中涂化工预计通过持续推进成本联动定价及高附加值产品扩销,营业利润将实现增长。这表明企业将继续坚持既定的战略方向,通过提高产品附加值和优化成本结构来提升盈利能力。然而,归属于母公司股东的净利润因2025年3月期上海第二工厂转让产生的特别利润(固定资产处置收益约25亿日元)回调影响,预计将出现利润下滑。这一特殊因素提醒企业,在追求长期稳定发展的过程中,需要更加注重核心业务的盈利能力和可持续性。

中涂化工2025财年的业绩报告既展示了企业在复杂市场环境下的强大韧性和发展潜力,也揭示了其面临的诸多挑战。未来,中涂化工需要在把握市场机遇的同时,积极应对各种挑战,不断优化业务布局和战略决策,以实现可持续发展和股东价值的最大化。

文章来源:狸巢家居

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。