近日,狸巢家居注意到,船舶涂料行业龙头企业中涂化工正式发布2026财年(2025年4月1日至2026年3月31日)第一季度财务报告。这份详实的财报不仅全面反映了企业在复杂市场环境中的经营表现,更揭示了全球船舶涂料行业的最新发展态势。

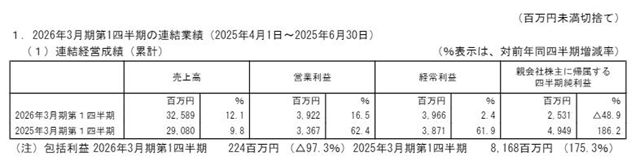

财报显示,中涂化工第一季度累计实现销售额325.89亿日元(约合人民币16亿元),较去年同期增长12.1%;营业利润达39.22亿日元,同比增长16.5%;但归属于母公司股东的季度净利润为25.31亿日元,同比下滑48.9%。需要特别说明的是,净利润的显著下降主要源于去年同期计入特别收益24.43亿日元等一次性因素的影响,若剔除这一特殊因素,企业实际经营状况呈现稳健发展态势。

深入分析主营业务板块表现可以发现,在作为核心业务的船舶涂料领域,新造船市场展现出强劲活力。得益于中国和韩国两大造船强国建造量的持续增加,中涂化工在该领域的出货量保持稳定增长。与此同时,企业通过实施与生产成本相匹配的合理化销售价格调整策略,有效推动了整体销售额的大幅提升。在修船业务方面,国际海事组织(IMO)燃油效率规定的严格执行以及全球船舶二氧化碳减排趋势的深化,共同催生了市场对高性能船底防污涂料的旺盛需求。

面对这一市场机遇,中涂化工充分发挥技术优势,通过全面推广高附加值产品,在欧美和东南亚等关键市场取得了稳健的经营业绩。工业涂料领域则呈现出区域分化的特点,虽然东南亚主力市场的重防腐涂料需求出现下滑,但日本本土市场凭借销售价格的合理化调整以及终端需求的逐步复苏,成功实现了收入的正向增长。集装箱涂料业务受到东南亚大客户调整生产计划的影响,收入水平有所回落。从整体损益情况来看,在运输费用和人工成本持续攀升的经营环境下,中涂化工通过持续推进销售价格合理化策略,同时加大高附加值和环保型产品的市场推广力度,有效提升了企业的整体盈利能力。

从区域市场维度进行细致剖析,日本地区的业务表现颇具特色。在船舶涂料板块,新造船市场保持稳定需求,配合企业持续推进的销售价格合理化措施,成功实现了销售额的稳步增长;然而修船业务因大型项目占比下降导致收入有所减少。工业涂料领域通过精准的价格调整策略,叠加重防腐涂料和建材涂料市场需求回暖的双重助力,销量实现明显提升。最终日本地区销售额达106.69亿日元,同比微降1.7%。在损益表现方面,尽管面临原材料价格上涨的压力,且新造船领域仍存在部分低利润订单的影响,但通过整体价格体系的优化调整以及高附加值产品的持续推广,该地区板块利润仍实现12.2%的同比增长,达到6.69亿日元。

中国市场展现出强劲的复苏势头。在船舶涂料领域,新造船业务受益于去年同期因工程延迟导致出货量减少的基数效应,本季度销售额呈现大幅增长;修船业务则因当期进坞维修船舶数量基本持平,销售额保持稳定。工业涂料领域的重防腐涂料出货量出现一定下滑。中国地区最终实现销售额48.51亿日元,同比增长达20.8%。在利润表现方面,受益于收入规模的显著提升,该地区板块利润同比增长22.2%至6.96亿日元,展现出良好的盈利弹性。

韩国市场的表现尤为亮眼。在船舶涂料领域,新造船业务因主要造船厂大型订单增加及建造进度提前的双重推动,出货量实现显著增长。同时,企业通过积极推广环保型涂料产品和持续优化销售价格策略,促使销售额大幅提升。韩国地区销售额达45.49亿日元,同比增长29.0%。利润端的表现更为突出,在高附加值产品的强力支撑下,板块利润同比激增125.3%至6.55亿日元,充分展现了产品结构优化的显著成效。

东南亚市场呈现出差异化的发展态势。船舶涂料领域因泰国和缅甸修船需求的稳定增长,销售额保持正向发展;但工业涂料业务受泰国政治动荡导致公共项目延迟及民间投资减少的影响,重防腐涂料需求明显疲软,出货量相应下降。集装箱涂料领域则因马来西亚大客户调整生产计划,收入出现缩减。东南亚地区整体销售额为44.41亿日元,同比增长3.3%。在损益方面,由于各项经营费用的增加,板块利润同比微降2.8%至8.59亿日元。

欧美市场展现出独特的发展特点。船舶涂料领域的修船业务因当期进坞维修船舶数量增加,叠加燃油效率法规持续推动环保型产品需求,中涂化工通过聚焦高附加值产品战略和优化销售价格体系,成功实现了销售额的稳步增长。欧美地区最终销售额达80.78亿日元,同比增长26.5%。不过由于经营费用的增加,板块利润同比减少9.3%至4.87亿日元。

基于当前经营态势,中涂化工表示维持今年5月发布的全年业绩预测。公司预计全年销售额将达到1330亿日元(约合人民币66亿元),同比增长1.4%;营业利润160亿日元,同比增长4.0%;归母净利润110亿日元,同比下滑19.8%。需要特别说明的是,归母净利润下滑主要源于两方面的因素:一是上海第二工厂转让带来的特别收益(固定资产处置收益)约25亿日元的影响消退,二是税费支出的正常化增加。值得注意的是,经过详细评估,目前美国高关税政策对企业的业绩影响较为有限。

从具体业务板块展望来看,新造船业务因2024年度韩国大型项目集中交付带来的高基数效应,预计收入将有所回落。修船业务则因进坞维修船舶数量增加,预计将实现稳定增长,以船舶数量计,预计较2024年度增长约10%。美国市场销售额预计将基本与2024年度持平,其在”欧美地区”销售额中的占比低于5%。工业涂料业务有望实现两位数增长,主要驱动力来自东南亚地区重防腐涂料销售的持续扩大。

为确保2025年度经营目标的顺利实现,中涂化工制定了一系列具有针对性的战略举措。在通过环境与社会贡献扩大价值供给方面,公司将重点加强高性能防污涂料的推广与市场份额提升,特别是有机硅类产品的市场拓展;同时扩大低VOC涂料销售规模并强化生物质涂料解决方案,积极推进海上风电用环保涂料的研发工作。在盈利能力改善与稳定方面,企业将持续实施与制造成本相匹配的合理定价机制,不断扩大高附加值产品销售占比,并在原材料采购环节灵活运用金融对冲工具以管控成本风险。在组织基础完善方面,公司将着力推进经营管理功能的系统性优化,实践基于人才战略的人力资本经营模式,并对日本国内生产体系重组的具体方案进行持续评估,审慎权衡各项投资回报。

值得关注的是,今年2月,中涂化工完成了对意大利涂料制造商”Italo Belge”的战略收购,这一举措显著扩充了其在欧洲的生产体系。在欧洲涂料销售持续扩大的背景下,企业原有唯一生产基地荷兰工厂已面临产能瓶颈,通过此次收购不仅实现了欧洲地区产能的有效扩张,更显著缩短了产品交付周期,为未来业务规模的持续扩大与运营效率的全面提升奠定了坚实基础。

中涂化工在2025年的战略布局充分展现了其在全球船舶涂料行业的领导地位和前瞻性思维。通过持续的业绩增长、中期经营计划的稳步推进以及年度重点举措的有力实施,公司不仅在提升自身盈利能力和市场竞争力的道路上稳步前行,更通过积极履行环境与社会责任,为整个行业的可持续发展贡献着重要力量。展望未来,凭借清晰的战略规划和扎实的执行能力,中涂化工有望在全球船舶涂料及相关领域续写更加辉煌的篇章。

文章来源:中外涂料网

责任编辑:余凯旋

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。