8月22日,狸巢家居注意到,叶氏化工公布2025年中期业绩,在复杂多变的宏观环境中展现出较强的盈利韧性与战略定力。尽管面临内外挑战,集团仍通过结构性优化与成本管控,实现了利润的显著提升,为化工行业在逆周期中的发展提供了值得关注的样本。

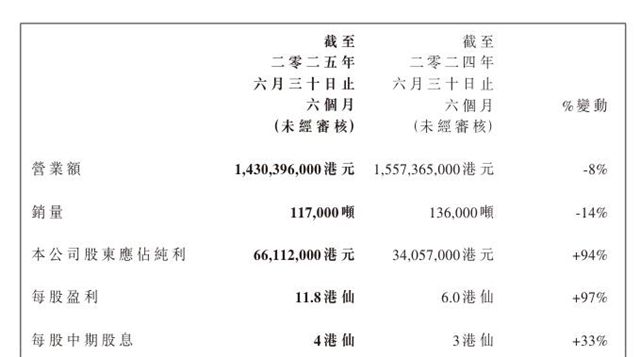

财报显示,受国内宏观经济环境疲软、市民消费意愿持续低迷,以及行业内部竞争日趋激烈等多重因素影响,集团整体营业额录得14.3亿港元,销量为11.7万吨,同比分别下降8%和14%。尽管面临外部多重压力,集团通过积极优化产品组合、严格控制成本,显著提升运营效率,最终实现股东应占纯利大幅增长94%,达到6610万港元。

报告期内,涂料及油墨业务通过持续调整产品结构和有效管控原材料采购成本,毛利率较去年同期实现明显提升,推动集团整体毛利率升至24.8%,同比增加1.7个百分点。这一成绩反映出集团在逆势中仍保持了较强的盈利韧性与精细化管理能力。

一

工业涂料业务发展良好

在涂料业务方面,报告期内叶氏化工集团销量同比减少20%至7.9万吨,营业额同比下降7%至6.76亿港元。尽管涂料产品线整体承压,但旗下不同业务板块呈现出差异化的发展态势。

一方面,建筑涂料业务受到中国房地产市场持续低迷的拖累,虽持续拓展“紫荆花”及“骆驼”品牌的优质经销商网络,并持续投入资源强化品牌建设,但整体营业额仍出现下滑。另一方面,工业涂料板块表现突出,特别是“恒昌”品牌塑料涂料业务在中国本土玩具品牌近年来快速崛起的背景下,依托集团持续研发契合市场需求的新产品,实现了营业额与盈利能力的双重提升。

得益于产品结构优化及成本控制,涂料业务毛利率达到28.8%,较去年同期上升3.3个百分点。该业务分类业绩也成功扭亏为盈,实现盈利1910万港元。

叶氏化工表示,集团将进一步借助工业涂料及树脂业务的良好发展势头,加大资源投入,聚焦推动相关高增长板块。为更好地布局东南亚市场、服务当地工业涂料客户,集团已决定在越南设立新的生产基地。该基地不仅有望为工业涂料业务注入新增长动力,也将有助于降低未来潜在贸易摩擦所带来的不确定性风险。

二

宏观经济挑战与集团应对策略

2025年上半年,全球经济与经营环境面临诸多不明朗与不确定因素,其挑战程度为近年罕见。在地缘政治紧张、多国战事频发的外部环境下,美国政府针对全球贸易伙伴发起的关税战进一步加剧了全球经济动荡,其中对中国施加的压力尤为显著,对国际经贸构成严重负面影响。尽管叶氏化工集团在内地的核心业务出口外销占比不高,但仍间接受其下游客户出口业务走弱的影响。

与此同时,国内消费市场亦持续受到资产价格下跌及经济预期不稳的制约,私人消费意愿明显不足,内需表现疲软。在这两大负面因素的叠加影响下,集团整体营业额出现一定程度回调。

尽管部分产品价格因行业“内卷”出现不同程度下跌,集团仍通过卓越的成本控制和运营管理,维持了与去年同期持平的毛利水平。这一成绩离不开各级管理团队的坚定执行与不懈努力。

面对未来的宏观经济变局,叶氏化工将以“稳健经营”为根本策略,持续深化各个环节的降本增效工作,不断巩固企业核心竞争力。在守住基本盘的基础上,集团也将积极物色并购机会,以强化业务协同效应、拓展产业布局,为打造“百年叶氏”奠定更加坚实的基础。

为更灵活捕捉市场机遇,持续为持份者创造长期价值,集团领导层已制定新的愿景与发展策略。公司将承前启后,充分借助具有长远视野的控股股东架构、香港上市公司的平台优势、良好市场信誉以及多年在中国市场运营所积累的社会资源与行业经验,致力于打造一个“精美的化工企业发展平台”,以实现可持续增长和战略升级。

在全球经济格局重构与产业升级并行的时代,叶氏化工以利润增长和战略前瞻回应市场挑战,展现出老牌化工企业在风浪中调整航向、稳健前行的能力,其聚焦核心、布局海外的举措,也为同行提供了应对不确定性的参照路径。

文章来源:狸巢家居

责任编辑:李谨之

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。