8月29日,军工隐身涂料龙头佳驰科技发布了一份古怪半年报。

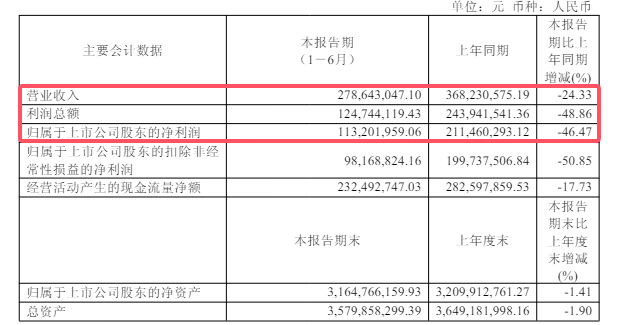

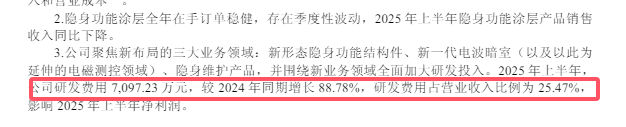

研发费用近乎翻倍,达到7097.23万元,占营收的25.47%。营收同比下降24.33%至2.79亿元,归母净利润同比下滑46.47%至1.13亿元。

但”研发翻倍、利润减半、营利双降”的古怪半年报背后,并不是经营的全面恶化,而是产品结构升级引发的转型阵痛。

01

佳驰科技是军工隐身涂料龙头,创建于2008年7月,以常温隐身材料为主,是国内知名的电磁功能材料与结构(EMMS)提供商,主营业务包括隐身涂料,隐身功能结构件,产品广泛应用于航空、航天、军工领域。

上半年,佳驰科技毛利率大幅下滑的原因有两个:

一是主营产品隐身涂料营收下降72%。二是研发费用近乎翻倍,客观上侵蚀了部分利润空间。

先说说主营产品营收下降。作为佳驰科技的主打产品,隐身功能涂料上半年销售额从2.54亿元降到7200万元,同比下降72%,拖累了业绩。

佳驰科技表示,隐身功能涂层全年在手订单稳健,收入下降是“部分隐身功能涂层产品采购计划延后”导致的季度性波动造成的。

2025年上半年,佳驰科技另一款产品隐身功能结构件实现销售收入1.99亿元,同比大增96.18%,首次超越隐身功能涂层。隐身功能结构件营收占比已高达71.45%,成为公司第一大收入来源。

这标志着佳驰科技已从单一涂层材料供应商,蜕变为隐身功能综合解决方案提供商,而隐身功能结构件已经成为蜕变过程中最耀眼的新星。

与传统隐身涂层材料相比,隐身结构件具有性能更优、寿命更长、维护更方便等显著优势,正成为新一代隐身武器装备的首选,广泛应用于战机、导弹等关键部位。

02

再说说研发费用近乎翻倍,侵蚀利润空间的问题。

上半年,佳驰科技7097.23万元的研发投入,同比增长88.78%,这一数字不仅远超行业平均水平,更使研发费用的营收占比达到25.47%的惊人水平。如此孤注一掷的研发投入,彰显了佳驰科技在电磁功能材料领域建立技术壁垒的坚决。

技术领先的优势下,佳驰科技的盈利能力一直保持在行业领先水平。73.80%的毛利率,在军工行业中属于佼佼者。40.63%的净利率,让很多涂料企业用毛利率都拍马难及。

佳驰科技的研发战略非常清晰。报告期内,公司新增研发项目40项,紧扣国防现代化的三大新兴领域:新形态隐身功能结构件、新一代电波暗室及关键吸波材料、隐身维护产品。其隐身功能结构件的销售额1.99亿元,营收占比已达71.45%,首次超过了公司传统的主营产品隐身功能涂料。

海量的研发投入带来的是技术上的领先。报告期内,佳驰科技新增发明专利6项,实用新型专利1项,软件著作权3项,累计获得发明专利达32项,形成15项核心技术。

从隐身功能涂料的销量下滑到隐身功能结构件的爆发式增长可以看出,佳驰科技正在抓住我军武器装备升级的历史机遇,加大研发投入,在新装备研制早期就开始介入,以实现从”跟跑”到”领跑”的转变。

文章来源:狸巢家居

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。