近日,上海新阳半导体材料股份有限公司(股票代码:300236)发布了2025年半年度报告,交出了一份营收净利双增的亮眼“成绩单”。然而,在这份高增长财报的背后,却是两大核心业务截然不同的命运:半导体业务一骑绝尘,而传统涂料业务则深陷“降价也卖不动”的行业困局。

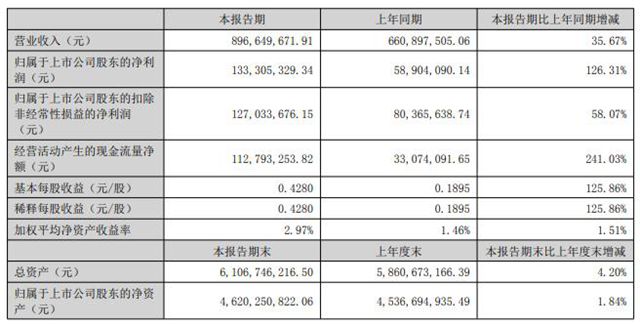

报告显示,公司上半年实现营业收入8.97亿元,同比增长35.67%;实现归属于上市公司股东的净利润1.33亿元,同比暴增126.31%,创下历史新高。业绩的核心引擎毫无悬念地来自半导体材料板块。

与之形成鲜明对比的是,公司旗下涂料业务主体——江苏考普乐新材料股份有限公司表现黯淡。报告期内,涂料板块实现营业收入1.87亿元,同比下降5.29%,净利润863万元。

尤其值得关注的是,业绩下滑的主因正是“涂料产品售价下降”及建筑市场需求疲软导致的困境。这不仅是上海新阳面临的挑战,也成为了当前整个涂料行业在房地产下行周期中承压前行的真实缩影。

上海新阳于2013年以3.9亿元收购江苏考普乐新材料股份有限公司,正式进军环保型氟碳涂料领域。考普乐主营PVDF氟碳粉末涂料、喷涂及辊涂涂料等高端产品。其中氟碳涂料以氟聚合物树脂为核心成分,具备卓越的化学耐腐蚀性与耐紫外光分解性能,广泛应用于建筑、钢结构工程、船舶车辆、家电不粘涂层及医疗器材等领域。

值得一提的是,上海新阳早在2022年就已审议通过考普乐在新三板挂牌的议案,意图打造“半导体+涂料”双平台运营体系。公司表示,此举旨在实现两大主营业务在经营平台上的分离,进一步明晰战略定位:母公司可借助上市平台集中资源发展半导体材料,而考普乐则通过新三板专注拓展氟碳涂料等环保型高端涂料。

然而计划未能赶上变化。因最终无法满足新三板上市条件,上海新阳于后期决定终止考普乐的挂牌申请。事实上,涂料业务低迷早有端倪。2024年3月,在公司2023年年度业绩披露中,该板块已被“点名”:受建筑行业市场低迷、产品售价大幅下降等因素影响,其营业收入同比下滑20.08%。

短期来看,建筑行业复苏仍尚需时日;但长期而言,随着新材料、新应用场景不断涌现,像考普乐这样专注功能性与环保型涂料的企业,仍有望迎来新一轮增长机遇。

根据YHResearch研究数据,全球PVDF氟碳涂料市场预计到2030年将突破93.6亿元。目前,中国已成为该领域的重要增长极,应用场景正从建筑建材加速扩展至石油化工、电子技术、海洋工程等更广阔领域。

当前涂料业务的业绩低谷,主要受宏观周期拖累。而对上海新阳来说,半导体业务的强劲增长为其战略转型提供了坚实支撑。未来,如何借助母公司资源助力考普乐开拓高端工业涂料等增量市场,将成为其摆脱房地产依赖、实现第二增长曲线的关键所在。

文章来源:狸巢家居

责任编辑:雷达

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。