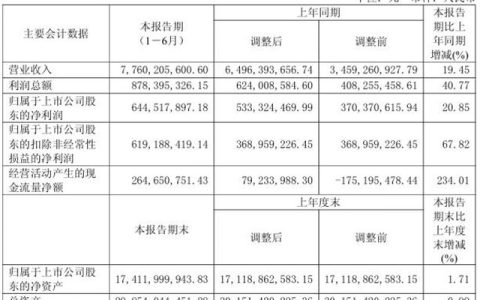

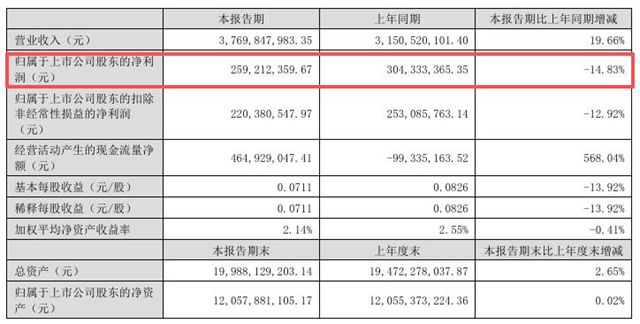

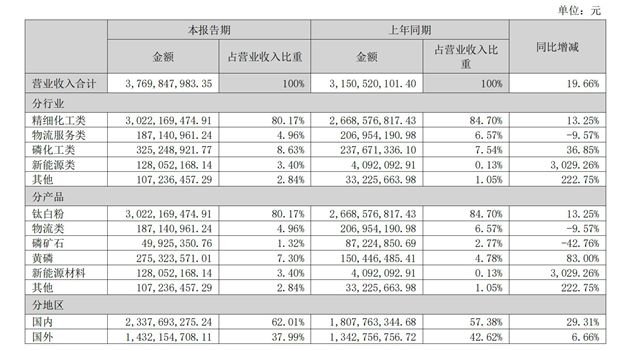

2025年上半年钛白粉行业遇冷,中核钛白(证券代码:002145)近日发布的半年报却呈现“营收增、现金流强”态势:营业总收入37.70亿元,同比增19.66%,新能源材料业务同比激增3029.26%,成为抗周期关键。

01

主业承压仍逆势增长

尽管钛白粉市场疲软,中核钛白核心业务韧性凸显。报告期内,精细化工类(钛白粉)收入30.22亿元,占总营收80.17%,同比增13.25%,优于行业水平。

近年来行业产能扩张明显,市场竞争日趋激烈,再加上房地产行业作为钛白粉的重要下游领域,当前需求明显收紧。行业压力下,中核钛白盈利短期承压:归母净利润2.59亿元,同比下滑14.83%。但中核钛白现金流大幅改善,经营活动现金净额从去年同期-9933.52万元升至4.65亿元,同比568.04%,凸显财务抗风险能力。

根据年报披露,中核钛白依托五大生产基地,现具备近55万吨钛白粉年产能,“金星牌”“泰奥华牌”产品获立邦等龙头认可,出口占比37.99%,对冲国内需求疲软。

02

新能源业务成最大亮点

值得注意的是,中核钛白在新能源材料领域实现突破性进展。新能源类业务收入达1.28亿元,同比大幅增长3029.26%,成为增速最快的业务板块。磷化工类同样表现强劲,收入3.25亿元,同比增长36.85%。这两类业务正在形成公司继钛白粉之后的第二、第三增长曲线。

目前公司已形成综合产能矩阵:钛白粉近55万吨、磷矿石50万吨、黄磷12万吨、磷酸铁10万吨。“硫-磷-铁-钛”绿色循环项目通过废副产物利用构建成本壁垒,钛精矿长期独供、硫酸取自园区副产物,有效控成本。

03

战略破局应对周期挑战

面对行业产能过剩、价格波动等风险,中核钛白多策并举:市场端与立邦签2025-2027年钛白粉战略采购协议;财务端推3-5亿元股份回购、延长员工持股计划;风险控制端加大研发、用金融工具规避汇率风险、优化定价机制。

同时,公司终止2021年度非公开发行股票的“水溶性磷酸一铵(水溶肥)资源循环项目”及“年产50万吨磷酸铁项目”,并将剩余募集资金16.66亿元永久补充流动资金,以支持公司日常生产经营及业务发展。既避磷酸铁产能过剩风险,又强主业资金实力。其核心竞争力源于技术积累与循环经济——作为“钛白粉行业黄埔军校”,通过一体化产业链与磷矿收购,构建难复制的成本壁垒。

随着行业产能出清、需求回暖,公司“钛白粉+新能源”双轮驱动能否带动盈利回升,值得关注。对下游涂料企业而言,其稳健供应链与多元战略,为周期波动中原材料采购提供更多选择。

文章来源:狸巢家居

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。