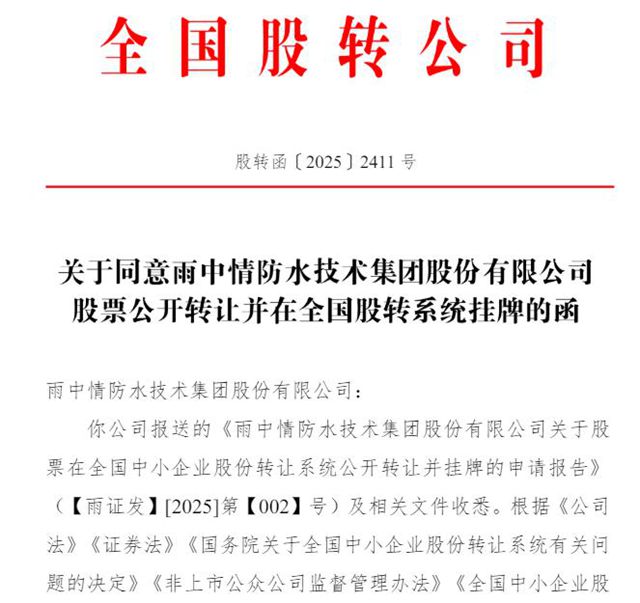

9月30日,全国股转公司发布【2025】2411号股转函,雨中情成功获准在新三板挂牌。

01

作为西北防水王,雨中情创建于2000年,总部位于陕西西安,主营业务建筑防水。

雨中情属于典型的家族控股企业。创始人耿进玉持有西雨投资80%股权,魏杏色(耿进玉之妻)持有20%,两人通过西雨投资间接控制公司49.76%的股份;加上直接持股部分,耿进玉、魏杏色及其子耿融三人合计控制公司91.96%的股权。

早在公司成立之初,雨中情创始人耿进玉便已怀揣做大做强的雄心。经过二十余年的发展,雨中情从西北地区起步,逐步构建起覆盖全国的生产研发网络,在陕西西安、咸阳、甘肃兰州、江苏泰州、山东寿光等地建立了生产基地,销售网络辐射全国,成为名副其实的”西北防水王”。

2020年6月,雨中情完成股份制改造,正式启动上市进程。2021年9月向深交所主板提交IPO申请,拟募集资金16.1亿元用于多地生产基地及研发中心建设项目。

然而,雨中情的资本之路并非坦途。2022年12月1日,雨中情首次上会被暂缓表决,2023年1月5日第二次上会未能通过IPO审核,成为2023年深市主板首家IPO被否企业。

雨中情主板上市失败的原因,主要集中在财务数据方面,尤其是应收账款问题。

截至2021年9月,雨中情应收账款账面价值高达10.55亿元,占营收比例达65.1%,且逾期应收账款余额逐年上升的速度超过收入增长,引发监管对其是否存在放宽信用政策调节收入的质疑。

02

雨中情的情况与展辰新材、雅图高新有点类似,公司规模与盈利能力达不到主板要求,但在细分领域又具备一定优势。

作为国家高新技术企业,雨中情及子公司拥有106项专利,包括35项发明专利和71项实用新型专利。2023-2024年研发投入分别为5524万元和5870万元,占营业收入比例从3.52%提升至4.56%,显示公司对技术创新的重视。

雨中情采取”直销+经销”的业务模式,直销收入占比约88%-89%,主要面向大型房地产开发商和建筑施工企业。

随着国内房地产行业下行压力不断加大,给涂料防水企业的经营业绩带来一定的负面影响。

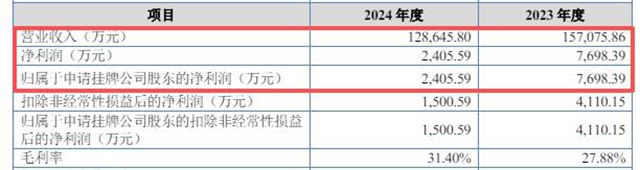

2023年、2024年雨中情营业收入分别为15.71亿元和12.86亿元,2024年同比下滑18.10%;归母净利润分别为7698.39万元和2405.59万元,2024年同比大幅下降68.75%。

2025年上半年雨中情呈现出初步企稳的迹象。根据公开转让说明书,2025年上半年雨中情实现营业收入5.07亿元,归母净利润2529万元,扣非净利润2064万元,经营活动现金流4187万元。新获取订单不含税金额达5.37亿元,显示业务具有一定持续性。

两次冲击主板失败后,雨中情改变了融资路径,成功转战新三板。2025年9月30日,雨中情获准在新三板挂牌交易,并披露公开转让说明书。

雨中情两次冲击主板均告失败,核心症结在于应收账款异常、毛利率异常及业绩下滑趋势。

2024年新”国九条”进一步提高了主板、创业板上市标准,使得中小企业登陆主板更加困难。

新三板作为我国多层次资本市场体系的重要组成部分,定位于服务创新型、创业型、成长型中小微企业,其挂牌条件相对主板更为宽松,审核流程更为快捷。

新三板能为雨中情提供更适合的资本解决方案,虽非理想之选,却是当前市场下最适合的选择。

没有最好的,只有最适合的。对于大多数中小企业而言,主板虽是最理想的选择,但新三板和北交所或许才是现实中更适合的选择。

文章来源:狸巢家居

责任编辑:李德胜

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。