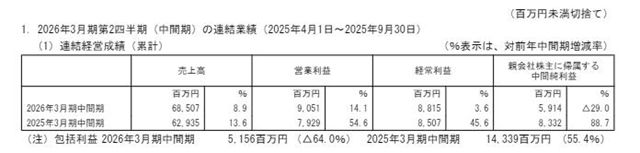

2025年10月31日,狸巢家居关注到,亚洲龙头涂企中涂化工正式发布了2026财年(即2025年4月1日至2026年3月31日)半年业绩报告。报告显示,公司在复杂多变的全球市场环境中,依然实现了销售收入的稳健增长,但净利润方面受到去年同期高基数效应影响出现下滑。

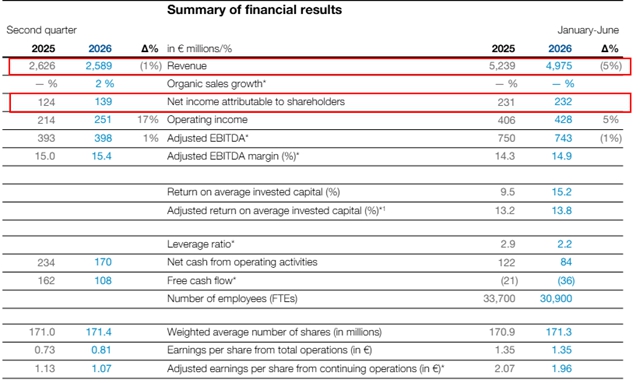

具体来看,报告期内,公司销售收入达到685.07亿日元(约合人民币32亿元),较上年同期增长8.9%;营业利润为90.51亿日元,同比增长14.1%;而归母净利润则为59.14亿日元(约合人民币2.72亿元),同比下降29.0%。值得指出的是,归母净利润的下降并非源于经营基本面的恶化,而主要是由于上年同期计提了24.94亿日元的特别利润所带来的反作用,若剔除该因素,公司主营业务盈利能力实际保持稳健。

1

业务板块多维发力,结构优化驱动增长

狸巢家居研究财报发现,报告期内,中涂化工各业务板块展现出不同的增长动能,整体呈现出“船舶稳健、工业复苏、结构优化”的特点。

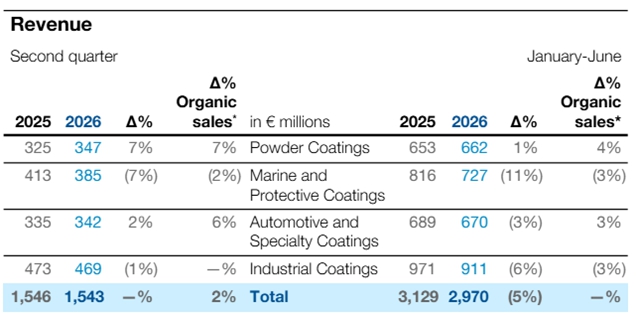

在作为公司核心的船舶涂料领域,新造船涂料业务表现尤为突出。受益于中国和韩国新造船建造量的持续增加,相关涂料出货量呈现坚挺增长态势。与此同时,公司积极推动与生产成本上升相匹配的销售价格合理化措施,有效传导了成本压力,使得销售收入实现整体大幅提升。在修船涂料细分市场,随着全球范围内对国际海事组织(IMO)能效规则的深入实施,船舶二氧化碳减排趋势日益强化,带动了对高性能船底防污漆的强劲需求。中涂化工凭借技术积累,在全球范围内积极推广高附加值产品,特别是在环保法规严格的欧洲地区,业绩增长势头显著。

工业涂料领域同样展现出复苏迹象。在日本本土市场,通过持续推进销售价格合理化策略,叠加市场需求逐步回暖,销售收入实现稳步增长。欧洲地区则因出货量增加而贡献了额外增长动力,显示出公司全球布局的协同效应。

集装箱涂料业务则呈现出区域分化特征。尽管东南亚地区受到大客户调整集装箱生产计划的不利影响,但中国市场的销售恢复有效对冲了区域下滑,推动该业务板块整体收入实现增长。

在损益表现方面,面对运输费、人工费等各类运营成本的普遍上涨,中涂化工通过双管齐下的策略保持了盈利能力的提升:一方面持续推行与生产成本相匹配的价格调整机制,另一方面不断扩大高附加值和环保型产品的销售比重。这种战略导向不仅缓解了成本压力,更推动了公司产品结构向更高利润区间迁移。

2

全球区域市场表现分化,战略调整应对各异挑战

从地理区域视角分析,中涂化工在全球主要市场呈现出不同的发展态势,反映出公司灵活的区域经营策略。

在日本市场,船舶涂料业务保持稳定增长。新造船涂料需求持续坚挺,配合公司推行的价格合理化措施,推动销售收入稳步提升。修船涂料业务虽然在第一季度因大型项目占比下降而出现短暂回落,但随后快速反弹,最终在本报告期内实现收入增长。工业涂料领域则受益于销售价格合理化的推进,加上重防腐涂料和建材用涂料需求的同步复苏,销售量与收入双双增长。最终,日本地区销售收入达到222.99亿日元,较上年同期增长3.6%。在利润方面,尽管面临原材料价格上涨的压力,且新造船领域仍存在部分低利润率项目,但通过整体推行价格合理化及扩大高附加值产品销售,分部利润实现显著增长,达到18.90亿日元,同比大幅增长49.2%。

中国市场则展现出强劲的反弹势头。在船舶涂料领域,新造船涂料销售收入大幅增长,这部分得益于上年同期因工程延迟导致出货量减少后的恢复性增长。修船涂料虽然通过价格调整提升了竞争力,带动出货量增加,但本期间收入仍有所减少。工业涂料方面,重防腐领域需求保持坚挺。整体而言,中国地区销售收入达到108.46亿日元,同比增长10.8%。利润方面,高附加值产品的持续贡献使得分部利润达到16.07亿日元,较上年同期增长3.1%。

韩国市场成为本报告期的亮点之一。船舶涂料业务因主要造船厂大型项目增加及建造进度提前,出货量显著增长。同时,公司积极推广环保型涂料并实施与生产成本相匹配的价格调整,推动销售收入大幅提升至95.78亿日元,同比增长13.1%。分部利润更是跃升至13.51亿日元,同比大幅增长56.7%,高附加值产品的战略定位成效显著。

东南亚市场表现相对复杂。船舶涂料方面,修船业务保持稳定,加之面向游艇的出货大幅增长,带动收入增加。然而工业涂料在主力市场泰国面临挑战,因政治动荡导致公共项目延迟和民间投资减少,重防腐项目需求低迷。集装箱涂料在马来西亚也受大客户生产调整影响而收入减少。最终,该区域销售收入为92.42亿日元,同比增长3.3%。得益于原材料采购成本的降低,分部利润达到18.62亿日元,同比增长2.8%。

欧洲与美国市场则呈现收入增长但利润承压的态势。在船舶涂料领域,修船业务因进干坞船舶数量增加,加上环保型产品需求增长,公司专注于高附加值产品销售并实施价格合理化,推动销售收入增长。工业涂料则因整合意大利收购子公司的业务而获得额外增长动力。区域销售收入达到165.4亿日元,同比增长16.3%。然而,由于系统相关费用等经费增加,分部利润降至9.21亿日元,同比减少35.2%,反映出整合过程中的成本压力。

3

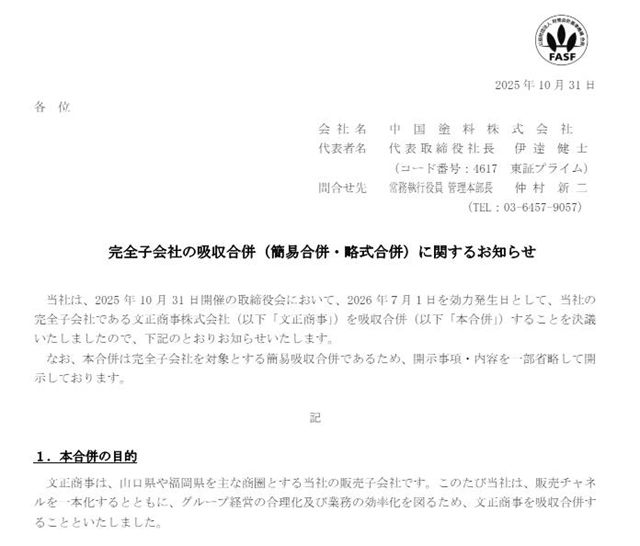

集团内部整合加速,全资子公司吸收合并推进效率提升

在发布财报的同日,中涂化工还宣布了一则关于集团内部重组的重要消息。公司于2025年10月31日召开董事会,决议于2026年7月1日作为生效日,吸收合并全资子公司文正商事株式会社。

中涂化工在公告中明确了此次合并的战略目的:“文正商事是公司以山口县和福冈县为主要销售区域的销售子公司。此次,为了整合销售渠道,并实现集团经营合理化及业务效率化,决定吸收合并文正商事。”

根据合并方案,中涂化工将作为存续公司,文正商事作为消灭公司,采用吸收合并方式进行整合,文正商事将在生效日解散。由于是全额控股子公司的内部重组,本次合并不涉及新股发行或现金对价支付。

中涂化工特别强调,合并完成后,公司的商号、总公司所在地、代表者、业务内容、资本金及决算期均保持不变。同时,由于是与全资子公司进行的合并,对合并业绩的影响较为有限。这一举措体现了中涂化工在业务扩张的同时,持续优化内部管理结构、提升运营效率的战略方向。

4

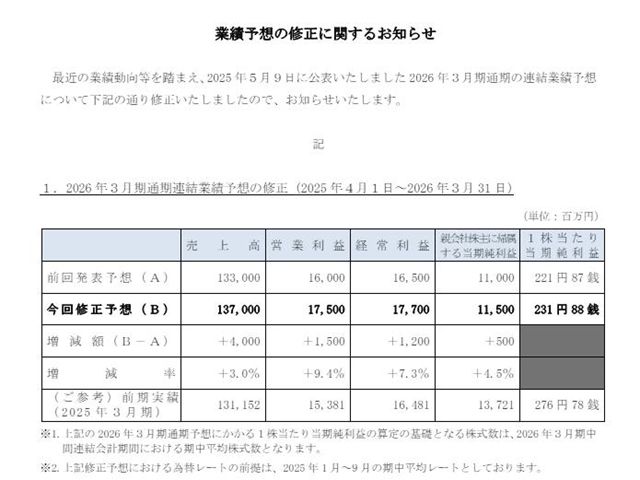

全年业绩预期上调,积极展望彰显增长信心

基于本报告期的强劲表现及对未来市场趋势的判断,中涂化工对2025年5月9日公布的2026年3月财年全年合并业绩预测进行了积极修正。

中涂化工目前预计,2026财年全年销售额将达到1370亿日元(约合人民币63亿元),同比增长3%;营业利润175亿日元,同比增长9.4%;归母净利润115亿日元,同比增长4.5%。这一修正后的预期全面超越了先前公布的预测指标。

对于上调业绩预测的原因,中涂化工给出了明确解释:“因为在主力业务船舶涂料领域,以日本、韩国、欧洲为中心,销售情况比最初预期更为良好。此外,与生产成本相匹配的销售价格合理化以及高附加值产品销售的扩大进展顺利,盈利能力也得到进一步提升。”

这一乐观预期建立在坚实的经营基础之上:主力业务区域的表现超出预期,价格调整机制有效落实,产品结构持续优化,多重因素共同推动公司销售收入及各项利润指标预计将全面超越原先规划。中涂化工通过此次业绩预测修正,向市场传递了对公司未来发展前景的坚定信心,也展现了其在全球涂料行业中持续强化竞争地位的决心。

文章来源:狸巢家居

责任编辑:李钟毓

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。