2月27日,全球化工巨头巴斯夫发布2025年度报告。这家企业正处在战略调整关键期,日子不算轻松——核心化工业务受需求疲软、价格下跌影响盈利下滑,但通过出售涂料业务、推进湛江基地投产等操作,现金流和业务聚焦度显著改善,也算在困境中找到了突围方向。对涂料行业而言,巴斯夫卖掉涂料业务,无疑是2025年全球涂料格局的一大变数。

01

盈利承压但现金流亮眼

2025年全球化工市场低迷,巴斯夫未能幸免。财报显示,公司全年销售额597亿欧元(约705亿美元),较2024年下降2.9%。尽管销量微增,但汇率波动(尤其是美元、人民币和巴西雷亚尔)及产品降价,直接拉低了整体业绩。

盈利压力更为突出,核心盈利指标EBITDA(扣除特殊项目前)仅65.5亿欧元,同比下跌9.5%,未达公司预期和分析师预期。其中化学品板块最惨,全年EBITDA 7.47亿欧元,同比骤降43.2%,第四季度几乎无盈利,核心原因就是全球化学品产能过剩、下游需求疲软,价格被压得抬不起来。

不过有个小亮点,巴斯夫净利润从13亿欧元增至16.2亿欧元,但这并非主营业务好转,主要靠一笔约13亿欧元的特殊收入——大多是俄罗斯资产被征收后的联邦担保补偿,算是“意外之财”。

现金流表现抢眼,2025年自由现金流达13亿欧元,同比增长近80%,主要得益于资本开支从62亿欧元缩减至43亿欧元。此外,成本节约超预期,年底完成约17亿欧元成本节约,还精简4800名员工,进一步压缩开支。

02

业务分化明显,两大板块扛住压力

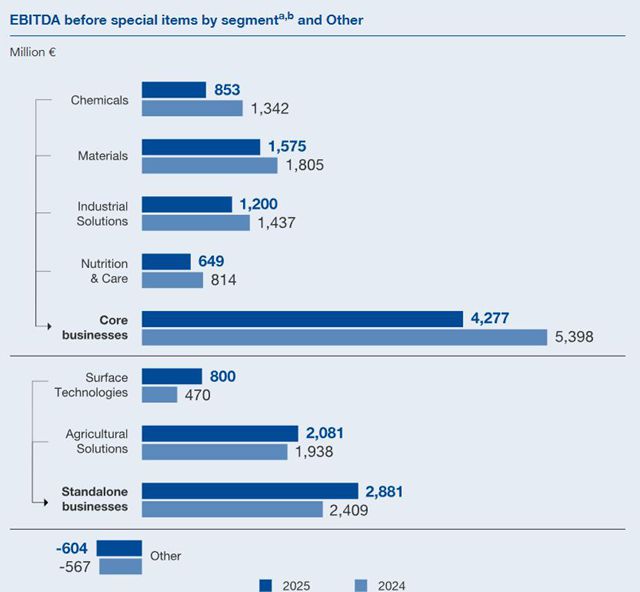

2025年巴斯夫各业务板块“几家欢喜几家愁”。化学品、材料、工业解决方案、营养与护理四大核心业务均盈利下滑,可见全球核心化工领域大环境之差。

好在两大业务撑住场面:表面处理技术部门表现惊艳,全年EBITDA暴涨244.1%至13.9亿欧元,得益于环境催化剂、金属解决方案业务强劲及成本控制到位;农业解决方案部门稳健增长,EBITDA同比增16.1%至19.3亿欧元,利润率22%,靠利润率提升和新产品上市。

03

剥离涂料业务,聚焦核心化工主业

2025年巴斯夫最受涂料行业关注的动作,就是剥离涂料业务,这也是其“聚焦核心、优化资产”的关键一步。

财报显示,巴斯夫以77亿欧元价格,将全球涂料业务(含汽车OEM涂料、汽车修补漆等)卖给凯雷集团,保留新实体40%股权,目的是精简业务、专注核心化工,交易预计2026年第二季度完成。此前,巴斯夫已以9.81亿欧元,将巴西建筑涂料业务卖给宣伟,逐步剥离非核心涂料资产。

数据显示,2025年巴斯夫已终止的涂料业务销售额37.46亿欧元(约42.33亿美元),同比微降1.83%,营业利润和税后利润有所增长,但仍有1800万欧元(约合1.462亿元人民币)归母净亏损,现金流同比减少10.78%。

04

湛江基地稳步推进,2026年谨慎前行

巴斯夫史上最大投资——湛江一体化基地2025年迎来突破,蒸汽裂解装置年底启动,2026年2月满负荷运行,且全程使用可再生能源,是其绿色转型的标杆。基地丙烯酸丁酯工厂已提前投产,该产品广泛用于建筑、工业涂料,可间接为涂料行业提供上游支持。

不过巴斯夫坦言,中国市场产能过剩、竞争激烈,湛江基地初期会轻微拖累盈利,预计2027年才能贡献正向盈利。此外,美国MDI扩建项目稳步推进,2026年第三季度投产,届时北美产能将大幅提升,抢占保温和建筑领域需求。

对于2026年,巴斯夫态度谨慎,预计扣除特殊项目的EBITDA为62-70亿欧元,自由现金流15-23亿欧元,低于市场预期,可见管理层对短期复苏不抱乐观。

对涂料行业而言,巴斯夫退出将重构行业竞争格局,其聚焦核心化工的转型,也可能给涂料上游原材料市场带来新变化。

文章来源:狸巢家居

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。