3月12日,半导体材料龙头上海新阳(300236)交出了一份堪称惊艳的2025年“成绩单”。年报显示,公司全年营业收入达到19.37亿元,同比上升31.28%;归母净利润更是飙升71.12%至3.01亿元 。

在这份由半导体业务驱动的高增长财报中,涂料板块作为上海新阳“一体两翼”战略的重要一翼,虽然被半导体主引擎的光芒所掩盖,但在行业周期性低谷中依然展现了极强的经营韧性,并为即将到来的新一轮增长周期默默蓄力。

01

半导体“狂飙”VS 涂料“承压”

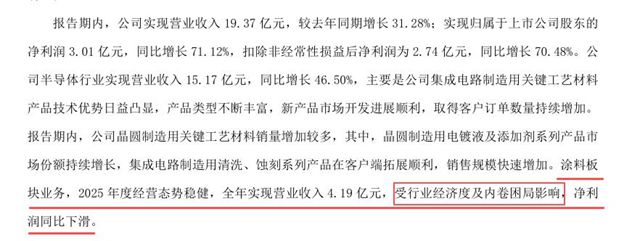

根据年报数据,上海新阳的业绩爆发核心源于半导体业务。2025年,公司半导体行业营收达到15.17亿元,同比大增46.50%,其中晶圆制造用电镀液、蚀刻液等关键工艺材料市场份额持续攀升 。

与此相对的是公司的涂料业务板块。2025年度,该板块实现营业收入4.19亿元(2024年营业收入4.4亿,同比下滑4.77%)。虽然受行业经济度及市场“内卷”式竞争影响,净利润出现同比下滑,但从营收规模来看,4.19亿元的成绩单在如此严峻的市场环境下,依然守住了基本盘。

对于深耕氟碳涂料领域的考普乐而言,这并非易事。自2013年上海新阳以3.9亿元收购江苏考普乐新材料股份有限公司以来,建筑涂料市场经历了从黄金时代到存量搏杀的剧烈阵痛。2024年,该板块曾因建筑行业低迷录得超20%的同比下滑 。面对2025年依旧复杂的市场环境,涂料业务能稳住营收,显示出其在PVDF氟碳涂料领域的专业壁垒和客户粘性。

02

战略聚焦早已开始

上海新阳与涂料业务的“关系”,在资本市场曾一度引发关注。早在2022年,公司便有意推动考普乐在新三板挂牌,意图打造“半导体+涂料”双平台运营体系,让母公司在A股专注半导体,考普乐在资本市场独立专注涂料 。

然而,资本运作的计划赶不上市场的变化。由于最终无法满足新三板上市条件,考普乐的挂牌申请被迫终止。尽管挂牌未果,但上海新阳“聚焦半导体”的战略意图早已明确,而考普乐则在内部获得了更加独立的运营空间,专注于环保型氟碳涂料的深耕。

站在2026年的春天回望2025,涂料行业虽然面临房地产下行周期的阵痛,但新材料应用的边界正在被打破。

考普乐主营的PVDF氟碳涂料,正站在这样一个新旧动能转换的十字路口。 传统的建筑幕墙市场虽然缩水,但根据YHResearch研究数据,全球PVDF氟碳涂料市场预计到2030年将突破93.6亿元 。更重要的是,应用场景正在发生质变。

随着“双碳”目标的深入,PVDF氟碳涂料凭借其卓越的化学耐腐蚀性、耐紫外光老化以及自清洁特性,正从高层建筑的“外衣”,加速向石油化工重防腐体系、海洋工程装备、新能源电池外壳乃至电子技术领域渗透 。

江苏考普乐作为国内PVDF氟碳涂料的先行者,手握核心技术专利和多项国家标准制定权 。当建筑市场的增量变为存量翻新,当工业防护和新能源配套成为新的增长极,考普乐在功能性涂料领域十余年的技术沉淀,将成为其穿越周期的底牌。

对于上海新阳这艘大船来说,4.19亿元的涂料营收(占总营收比例已降至21.6%)或许不再是增长的主要引擎,但却是公司多元化布局中不可或缺的“稳压器”。展望未来,随着新材料的迭代以及“以旧换新”等政策对高端制造业的拉动,像考普乐这样专注于环保型、功能性涂料的企业,极有可能在2026年及以后,借助工业领域的新需求,重新迎来属于自己的增长曲线。此刻的蛰伏,是为了下一次起飞。

文章来源:狸巢家居

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。