2026年4月29日,广信材料(300537.SZ)发布了两份财报,在行业普遍“内卷”与“降速”的年份里,给出了一组与众不同的数据。

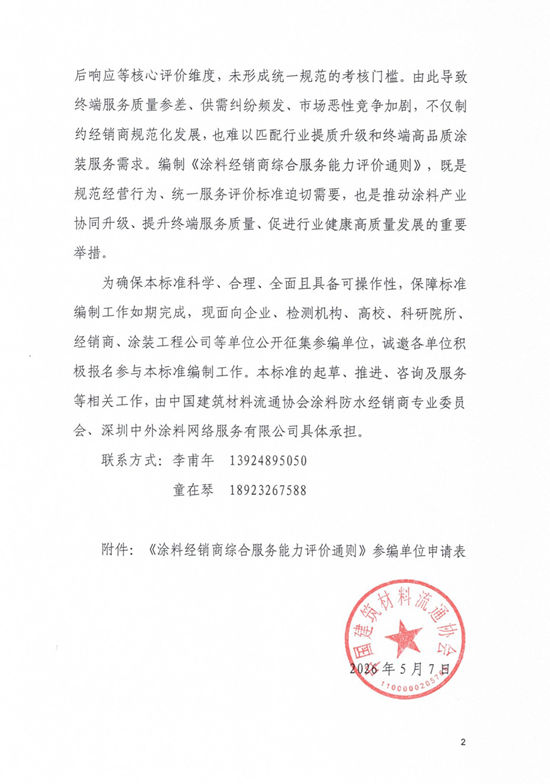

2025年年报显示,公司实现营业收入4.82亿元,归母净利润1368.09万元,成功扭亏为盈;同步披露的2026年一季报显示,一季度营收1.14亿元、归母净利润749.73万元,延续盈利状态。经营净现金流同比暴增269%,资产负债率降至24.80%。

在2025年中国涂料总产量同比下降7.1%的严峻行业背景之下,这份财报释放出一个明确的信号——这家以PCB光刻胶起家的涂料企业,在经历数年的阵痛与内外整合之后,已经找到了穿越周期的生存法则。

01 一场壮士断腕的“瘦身术”

广信材料的2025年“关键词”,不是扩张,而是精准剥离与集中整合。

年内,公司陆续注销苏州扬明、出售深圳乐建股权、出售湖南阳光股权。这不是简单的资产处置,而是一次针对过往历史遗留问题的系统清理——此前,广信材料因并购扩张形成了多个分散的生产基地,资源重复投资、人力多重配置、管理及物流成本居高不下。

经过这一轮“减重”,管理费用同比下降10.55%至6096.23万元,2026年一季度总资产周转率、存货周转率双双提升,运营效率出现明显改善。

经营现金流的数据更具说服力:2025年经营活动现金流净额6290.87万元,同比暴增269.03%;2026年一季度同比增长265.39%。

“行业正在告别规模扩张模式,向高质量发展转型。”2026涂料大会传递出的行业共识,在广信材料身上得到了精准印证。这家的确是在“瘦身”,但瘦的是那些不赚钱的脂肪,留下的才是真正的核心肌肉。

02 光刻胶基本盘稳,涂料业务蓄势

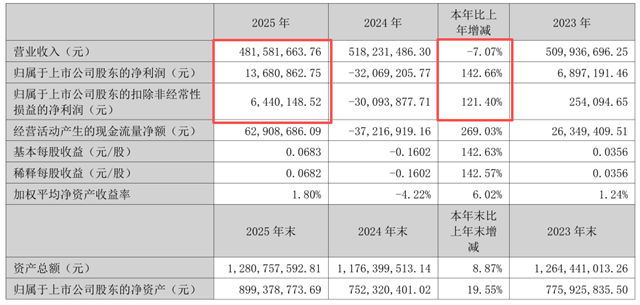

剥离非核心的同时,公司对光刻胶主业持续加仓。江西龙南基地已完成大部分建设,多个子项目投产。该基地兼具三重使命:优化PCB光刻胶及功能涂层材料产能;部署显示光刻胶切入泛半导体赛道;向上游延伸实现关键树脂自给。

2025年,光刻胶及配套材料营收3.02亿元,占总营收62.73%,毛利率30.36%;其中显示光刻胶同比增长186.09%。涂料业务营收1.79亿元,消费电子涂料同比增长16.80%。作为国内PCB阻焊光刻胶头部企业,公司主业护城河依然牢固。

03 海工涂料:国产替代的新突破

如果说光刻胶是公司的“现在”,那么海洋涂料就是全力投入的“未来”。

2025年6月,广信材料旗下HIPRO Graphene汉璞石墨烯重防腐涂料通过NORSOK M-501标准测试。这一标准被公认为全球海洋钢结构防护涂层的“入场券天花板”,意味着产品已具备与国际一线品牌正面竞争的实力。据披露,该产品自检及第三方检测结果整体优于国际主流跨国品牌,实现了技术代际超越。

随着“十五五”强化产业链自主可控,工业涂料国产替代已成核心趋势。广信材料摒弃低价模仿模式,以高端性能切入海工这一高利润赛道,正是国产替代的典型样本。

公司透露,海工涂料已逐步在海工阀门、港口地磅等领域小范围应用,下一步将集中突破海上油气平台、海域矿业设施等极端环境市场,力争2026年实现规模化销售。

纵观广信材料这一轮调整,清晰的路径浮现:先做减法——处置非核心资产优化结构;再做加法——龙南基地释放产能巩固基本盘;最后做乘法——以NORSOK M-501认证为突破口,打开海工涂料这一替代空间巨大的全新战场。

在行业普遍降价保份额的当下,广信材料选择了放弃低毛利产品、加速向高端跃迁。当石墨烯重防腐涂料在第三方检测中超越国际主流品牌,中国涂料产业的自主可控才真正迈出了实质性一步。这家涂料企业,正从“材料供应商”向“行业系统解决方案提供者”质变。

文章来源:狸巢家居

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。