7月25日,深交所官网显示,马可波罗控股股份有限公司(简称“马可波罗”)IPO申请已成功提交注册。

回顾其上市历程,可谓一波三折——该公司早在2021年9月启动上市辅导,2023年3月正式递交深交所主板IPO申请,却在2024年5月首次上会时因业绩受房地产行业下行影响而被暂缓审议。经过近8个月的调整,马可波罗于2025年1月14日二次上会并成功过会,成为2025年首家IPO过会企业,但直至半年多后的7月25日才获准提交注册,这一漫长等待或与监管层对其业绩持续下滑的担忧有关。

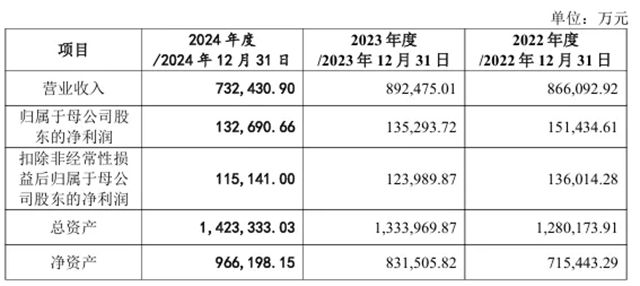

业绩表现始终是监管关注的核心问题。招股书显示,2022-2024年公司营业收入分别为86.61亿元、89.25亿元和73.24亿元,净利润分别为15.14亿元、13.53亿元和13.27亿元,呈持续下滑趋势。

近年来,我国房地产市场出现一定程度的波动,全国房地产开发投资规模从2022年的13.29万亿元下滑到2024年的10.03万亿元,下游房地产开发投资规模下降对发行人产品市场需求产生不利影响。同时受部分下游房地产客户回款能力下降等影响,公司应收款项计提大额减值损失。市场竞争方面,由于建筑陶瓷行业低端产品产能存在过剩,市场价格竞争日益激烈,报告期内公司产品销售单价分别为41.62元/平米、39.48元/平米和37.72元/平米,呈下降趋势。

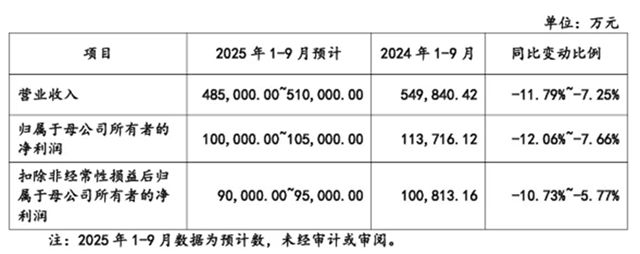

这一颓势在2025年上半年仍未扭转,1-6月实现营收32.18亿元,同比下滑11.82%;归母净利润6.55亿元,同比下滑7.9%。公司坦言,业绩承压主要源于房地产投资规模收缩以及行业价格战。

2025年上半年销售单价为37.08元/平米,较2024年同期下降2.27%,受市场环境影响仍呈下滑趋势,但受国家支持房地产止跌回稳、支持消费推出“国补”等因素影响,销售价格降幅呈收窄趋势。尽管如此,公司预计2025年1-9月实现营业收入约为48.5亿元至51亿元,同比下滑7.25%-11.79%;归属于母公司所有者的净利润约为10亿元至10.5亿元,同比下滑7.66%-12.06%。

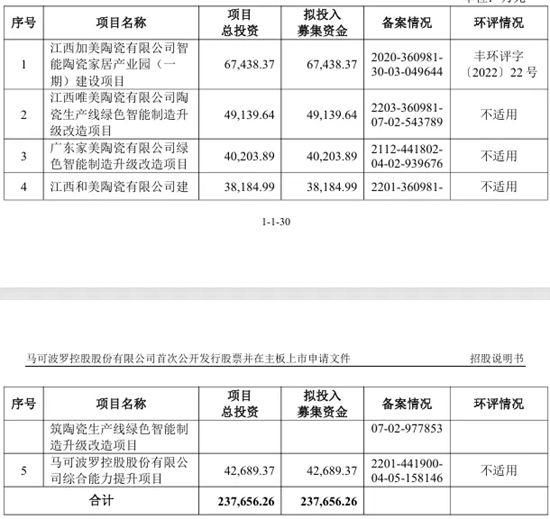

值得关注的是,马可波罗本次IPO调整募集资金金额为23.77亿元,共投资于5个项目。本次募集资金将主要投入生产线的绿色化、智能化建设和改造,有利于提升企业主营业务竞争力,加快对生产设备升级改造和产品生产工艺的改进,降低单位产品生产耗能,提高生产效率,响应国家高水平制造的发展方向,为国内陶瓷建材的升级发展起到积极作用。

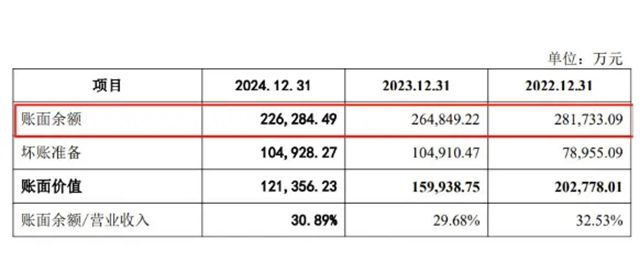

此外,马可波罗的应收账款风险持续凸显,财务数据显示,截至2024年末,公司应收账款账面余额已攀升至22.63亿元。值得注意的是,其账龄结构呈现恶化趋势——1年内账龄占比从2022年的57.23%、2023年的45.66%进一步下滑至38.93%,反映出下游客户付款周期显著拉长。

更为严峻的是坏账风险。2022-2024年间,公司累计计提坏账准备高达28.88亿元,其中2024年单年计提金额达10.49亿元。深入分析发现,风险高度集中于房地产行业客户:仅针对17家房企的应收账款,公司就采取了激进的坏账计提政策——融创地产1.32亿元应收账款被计提88.75%坏账准备,绿地地产1.43亿元应收账款计提比例达73.54%,阳光城、卓越地产和世茂地产等知名房企的应收款项同样被大幅计提。

面对巨额应收账款回收困境,马可波罗不得不采取”以房抵债”和”以车位抵债”等非现金方式化解风险。这种债务处置方式虽然短期内改善了现金流表现,但资产变现存在较大不确定性,且反映出公司对下游房企客户的议价能力持续弱化。这一状况也折射出建筑陶瓷行业在房地产下行周期中面临的系统性风险,如何平衡业务拓展与账款安全将成为公司未来经营的重要课题。

尽管成功提交注册,马可波罗仍面临多重挑战:房地产行业复苏乏力可能继续拖累业绩,产能扩张与利用率下滑的矛盾可能加剧库存压力,而高企的应收账款仍潜藏减值风险。其最终能否成功发行上市,仍需观察监管层对其风险因素的评估结果。

文章来源:陶卫装修

责任编辑:李钟毓

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。