当房地产下游还在“等风来”的时候,科顺股份却给全体股东发了一个“现金红包”。

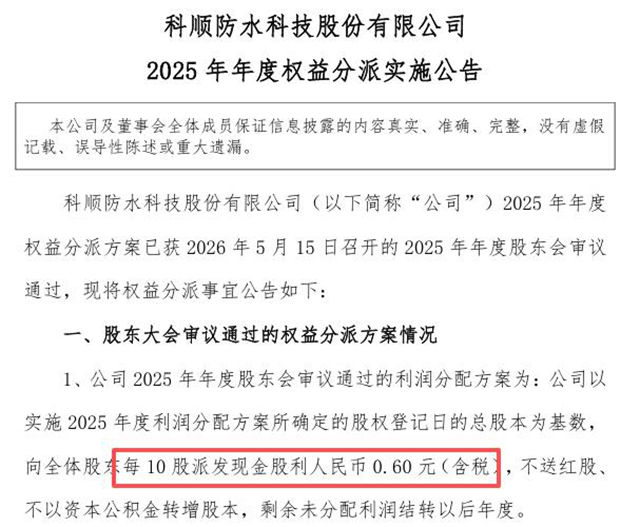

5月18日,科顺股份抛出2025年年度权益分派公告:每10股派0.6元,分红金额6659.83万元。

在行业出清、大家都在“节衣缩食”的当下,科顺这次不仅掏出了真金白银,还顺手把可转债价格降到了6.61元。

01

分红是现金流健康的“体检单”

很多朋友觉得分红就是分点小钱,但在当前的建材行业,能分红的企业都是“优等生”。

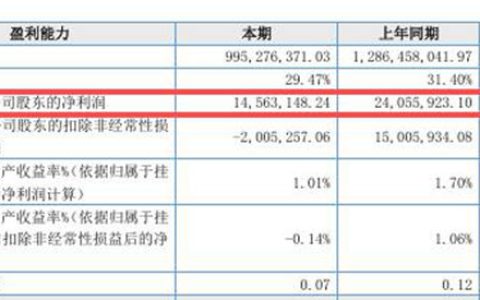

看看科顺这次的操作:总股本约11.1亿股,这意味着公司要掏出6659.83万元去派现,说明科顺的现金流很健康。

更关键的是 “每股分配比例固定不变”。哪怕“科顺转债”的持有者在转股期内一直折腾,导致总股本变动,公司依然承诺按比例分钱。

这说明了什么?说明科顺对自身现金流的掌控力极强。在地产链深度调整的周期里,很多企业追求的是“活下去”,而科顺展示的是“活得好,还能分”。这种不玩虚的、直接派现的做法,在当前市场环境下,比任何高送转的噱头都更能打动理性投资者。

02

转股价格下调:一箭双雕的“阳谋”

公告里有个容易被忽略的硬核信息:科顺转债的转股价格从6.67元调整到了6.61元。

这看似只是数字游戏,实则暗藏玄机。

下调转股价,直接降低了债转股的成本,对于持有“科顺转债”的朋友来说,是实打实的利好。这不仅能促进转债持有人转股,降低公司的财务杠杆,还能进一步增加公司股本的流动性。

在行业普遍面临资金压力的背景下,科顺通过“分红+下调转股价”的组合拳,既回馈了股东,又优化了资本结构。这一操作,既稳住了股价(除权除息后有填权预期),又稳住了债基,这波“双稳”操作,堪称教科书级别。

03

行业寒冬将尽,分红的底气来自“含科量”

结合科顺2025年的业绩背景,这一波分红更显深意。防水行业过去几年被地产暴雷搞得灰头土脸,但科顺并没有躺平。

市场的偏见往往在于只看地产,不看基建和非房业务。科顺近年来在光伏屋面、城市更新、修缮补漏等新赛道上疯狂“卷”技术。比如,针对分布式光伏推出的TPO防水卷材,已经成为新的增长极。

这次分红,其实是在向市场传递一个信号:即便在行业最难的时刻,科顺依然有持续造血的能力。那些还在担心防水行业“不行了”的人,应该看看这份公告。龙头企业的抗风险能力和多元化布局,已经帮它们穿上了“防寒服”。

04

自派红利名单透露的“家族式”信任

翻到公告最后,你会发现陈伟忠、阮宜宝等几位核心高管的红利由“公司自行派发”。这在资本市场上往往被视为一种信心锚。

大股东愿意长期持有,不急于套现,且在行业低谷期坚持分红,这种“家族式”的定力,往往比券商研报更有说服力。这一安排透露出一种信号:管理层认为当前股价被低估,且对未来业绩充满信心。

科顺的0.6元分红,分出去的是利润,留下的是信任。在建材行业的下半场,谁能把“现金”留在手里,谁能把“信任”刻在脸上,谁才是真正的王者。

市场从来不缺故事,缺的是寒冬中依然能听见“花开”声音的长期主义者。

文章来源:狸巢家居

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。