2025年11月3日才在新三板挂牌的雨中情防水,近日交出了上市首秀成绩单。雨中情的2025年报,没有惊艳的爆发式增长,却把一家老牌防水企业穿越周期的韧性、破局的挣扎,还有藏在数据里的长远布局,都摊在了台面上。

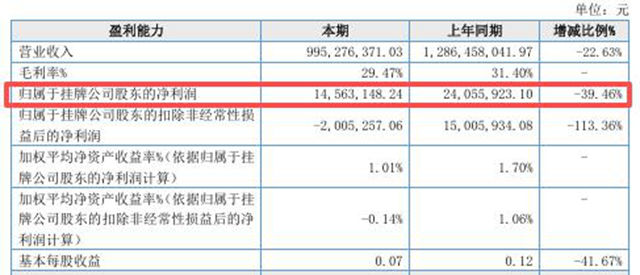

最直观的压力来自于上市后营收和利润的“双降”:全年营收9.95亿元,同比下滑22.63%;归母净利润1456.31万元,跌幅达39.46%。

放到房地产下行、基建投资放缓的大环境里,这个数字其实早有预期。公司自己也明说,需求疲软、售价下调、主动优化客户结构,三座大山压得公司整体承压。

01

值得注意的是,在营收利润双降的同时,经营活动现金流净额反而逆势涨了42.4%,达到2.38亿元。这可不是财务技巧,而是真金白银的回款改善:公司全年狠抓应收账款回收,光应收票据、账款、融资合计减少超6亿元,连实控人临时拆借的170万税款都早早归还,现金流的“体质”确实在变结实。

拆开业务结构看,“守”的痕迹很明显。作为起家于西北的企业,公司超57%的收入仍来自西北大本营,毛利率34.97%,比华北、其他区域高出十几个百分点,基本盘稳得扎实。

但“攻”的动作也没停:材料销售收入同比暴涨525.84%,不是跨界乱搞,是处置工抵房、盘活积压原材料的回血操作;江苏、山东两大生产基地的子公司分别贡献1.39亿、2.22亿营收,华东、华北市场的渗透正在悄悄提速。

再加上“立足西北、面向全国”的布局已经铺开,7大生产基地覆盖主要市场,这种“老巢守得住,新地有增量”的格局,比单纯的数字涨跌更有看头。

02

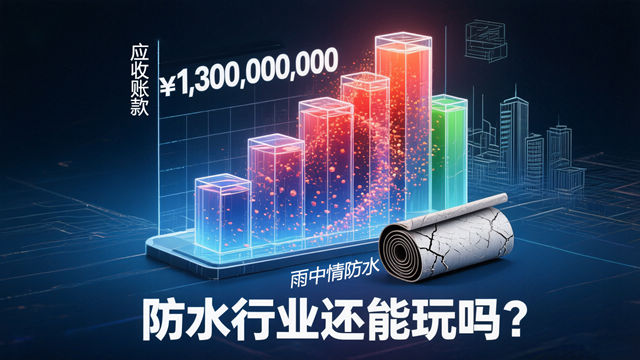

风险敞口反倒成了年报里最“坦诚”的部分。应收账款13.24亿元,坏账准备就提了4.03亿,光单项计提的坏账就有1.62亿,合作方里不乏资金链紧张的房企、建企,公司一点没藏着掖着,连赤峰圣宝元、成都浦兴商贸这些100%计提坏账的客户都列得明明白白。这很多中小投资者发出灵魂拷问,9.95亿的营收,坏账已经达到了13亿,雨中情防水还能跟吗?这防水行业还能玩吗?

雨中情还有套期保值的沥青期货,全年公允价值变动亏了269.88万元,原材料价格波动的风险直接摆到台面上。这种不装“完美财报”的实在,反而让这份年报多了几分可信度。

有个小细节挺有意思:公司全年分红7000万元,占归母净利润的480.77%,相当于把往年攒的家底也拿出来分给股东。一边是业绩下滑,一边是豪气分红,再看实控人家族合计持股超91%的股权结构,这份分红的大头流向哪儿,也就不用猜了。

作为曾两度冲击主板IPO失败的防水头部企业,雨中情防水是典型家族式企业,实际控制人为耿进玉、魏杏色夫妇及其子耿融,三人合计持股比例约91.96%。

雨中情这份首秀年报,没有资本运作的花活,它像一面镜子,照出了传统制造企业在行业寒冬里的真实模样:有压力,更有韧性;在守基本盘和拓新市场之间找平衡,在处置风险和持续投入之间腾挪。

对于一家刚挂牌的西北防水龙头来说,这份“不漂亮但够真实”的成绩单,或许比高增长的数字更有参考价值。毕竟,能扛过周期的企业,才有资格等到下一个春天。

文章来源:狸巢家居

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。