近日,中外涂料网注意到,广信材料发布2024年年报,其财务数据呈现出“冰火两重天”的特别景象,在涂料行业引发广泛关注。报告期内,公司涂料业务板块展现出复杂的发展态势。

1

亮眼数据背后暗藏隐忧

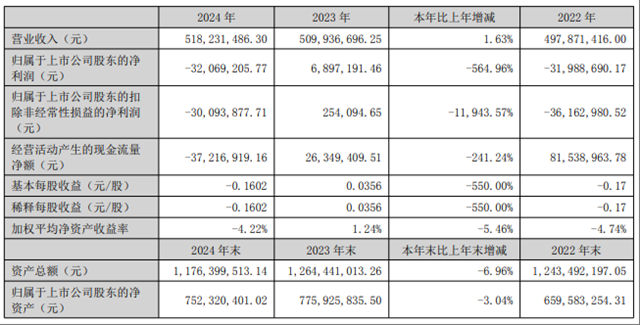

数据显示,广信材料全年实现营业收入5.18亿元,同比微增1.63%。其中,涂料业务收入为184,827,535.12元,占比35.67%,且同比增长8.08%,这一增长度在行业普遍面临需求波动的背景下显得较为亮眼。同时,公司整体毛利率表现出色,达到38.02%,较上年同期增长2.25个百分点,创下近5年来新高。

从涂料业务角度来看,这或许得益于公司在产品结构优化以及成本控制方面的努力,例如对原材料采购渠道的整合、生产工艺的改进等,使得产品附加值提升,进而推动毛利率上升。然而,这份看似向好的成绩单下,却隐藏着巨大的利润危机。

2

多重因素致利润“崩塌”

令人大跌眼镜的是,归属于母公司股东的净利润却为-0.32亿元,同比大幅下降564.96%,这一数据与毛利率的良好表现形成鲜明反差。

深入探究,公司发现涂料业务相关的全资子公司江苏宏泰“拖了后腿”。受3C消费电子涂料业务下滑影响,营业收入一路走低,压根没达到预期业绩目标。公司本着谨慎的态度,对江苏宏泰商誉资产组进行减值测试,这一测,测出商誉减值损失2991万元,同时江苏宏泰减少确认递延所得税资产2568万元,两项加起来,对营业利润的影响高达5559.82万元,妥妥成了净利润暴跌的“罪魁祸首”。

除此之外,市场环境不好,电子行业也不景气,部分客户开始“掉链子”,信用风险冒了头,公司只能计提应收账款坏账损失1344万元;再加上以前多基地运营,资源重复配置,设备、存货都有减值风险,又计提资产减值损失920.52万元。这么多因素凑一块儿,公司利润可不就被“啃”得七零八落。

据中外涂料网了解,广信材料专注于油墨、涂料等电子化学品的研发、生产和销售,拥有高性能油墨、涂料的自主研发能力,是国内领先的油墨、涂料制造企业。产品主要应用在消费电子、汽车等领域。旗下子公司江苏宏泰是中国大陆紫外线光固化涂料研发和生产企业,多年来致力于消费电子涂料和汽车车灴涂料的硏发。产品应用涵盖汽车部件、消费电子、高端化妆品包装、金属材料、薄膜卷材、玻璃制品、复合材料等领域。公司为国内外众多品牌如oppo、华为、联想、金立、酷派、大众、现代、起亚、五菱、长安等提供涂料系统解决方案。

从行业层面看,广信材料涂料业务的发展困境并非个例。当前,涂料行业面临复杂多变的国内外经济形势、行业需求波动以及市场竞争激烈等挑战。但广信材料也有积极举措,公司表示将基于龙南基地陆续试生产,进一步整合生产基地,集中资源进行生产制造和运营,降低成本,支持传统业务稳步增长。在产品研发方面,公司持续发力,开发高性能环保涂料,如在工业重防腐涂料领域,有望在2025年三季度实现相关高性能产品在大型企业的规模化销售。

总的来说,广信材料2024年年报里涂料业务的数据,有毛利率创新高的惊喜,也有净利润暴跌的惊吓,这也反映出公司在业务布局、风险应对上存在不少问题。但往后看,只要公司能把整合和发展策略落实好,凭借自身的技术、市场和产能优势,在涂料行业有机会“打一场翻身仗”。

文章来源:狸巢家居

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。