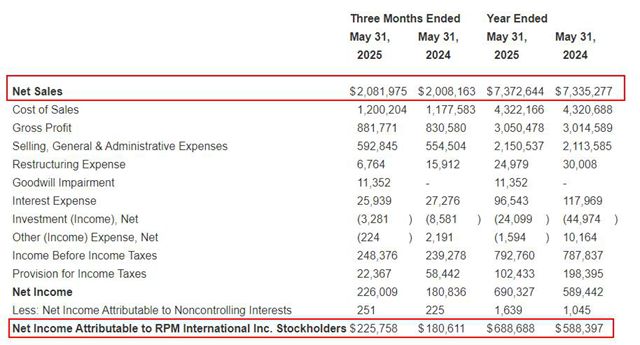

在全球化工行业承压的2025财年,全球涂料巨头RPM(立帕麦)交出了一份逆势增长的亮眼成绩单。根据其2025年7月24日发布的2025财报(2024年6月1日至2025年5月31日)显示,公司全年营收达73.73亿美元(约合人民币528亿元),同比增长0.5%;归母净利润6.89亿美元(约合人民币49.37亿元)同比大增17%。

这份创纪录的财报不仅展现了老牌涂料企业的韧性,更揭示了其通过战略重组与运营优化实现高质量发展的路径。下面,狸巢家居将从四个维度深度解析RPM的业绩密码。

1

历史最佳业绩:MAP 2025战略的全面胜利

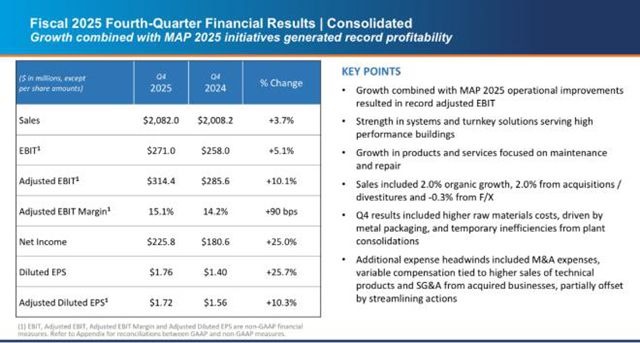

2025财年,RPM创造了多项里程碑:营收规模刷新历史记录,调整后息税前利润(EBIT)及利润率攀升至13.2%的峰值,调整后每股收益(EPS)同样突破历史水平。这份成绩单的特别之处在于,其增长是在DIY和专业OEM市场疲软的行业背景下实现的——高性能建筑交钥匙解决方案的强劲需求成为主要驱动力,充分验证了公司战略转型的前瞻性。

深入分析增长动因可以发现,RPM的“MAP 2025”运营改进计划被视为业绩跃升的核心引擎。该计划通过销售及管理费用(SG&A)优化,有效对冲了可变薪酬、福利及并购费用的增加。值得注意的是,公司利用强劲经营现金流偿还债务的策略,使得利息支出显著减少,为利润增长贡献了额外动能。RPM董事长Frank C. Sullivan在财报中强调:”这是自启动MAP 2025战略以来连续达成的年度成就,尤其在复杂经济环境下创下的利润率新高,印证了运营变革的实质性成效。”

Sullivan进一步表示:“为延续这一强劲发展态势,公司正重组为三大业务板块——建筑产品集团、高性能涂料集团和消费产品集团。原特种产品集团业务已整合至其他板块。这一精简架构将促进各业务单元深化协作,借助MAP计划推动的文化融合效应加速收入增长,同时通过降低管理成本等MAP标志性举措持续提升利润率。展望未来,我们将聚焦增长提速,充分释放过去数年运营变革积累的势能,全面激发RPM的卓越价值。”

2

第四季度动能:区域与业务双维度增长解析

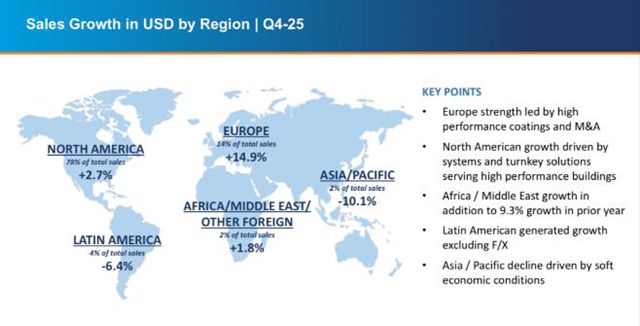

2025财年第四季度的业绩表现尤为值得关注。当季营收同比增长3.7%至20.82亿美元,净利润增速更是达到24.86%为2.56亿美元,这一强劲收官为全年业绩画上完美句号。从地理维度分析,各区域市场呈现出鲜明的发展差异:

欧洲市场以14.9%的增速领跑全球,主要受高性能涂料和收购项目推动。北美地区2.7%的销售增长则源于市场对服务于高性能建筑的系统及交钥匙解决方案的需求。新兴市场表现分化:拉美地区基础设施项目相关产品的增长被亚洲地区不利的汇率折算及疲软经济环境所抵消。非洲/中东地区在经历上年强劲增长后,本期实现温和增长。

从运营层面来看,调整后息税前利润(EBIT)创下历史新高,主要得益于内生性销售增长带动MAP 2025运营改善计划的杠杆效应,但部分被工厂整合/新厂启动的过渡性成本及原材料通胀所抵消。销售及管理费用(SG&A)本季度有所上升,主要受并购费用增加、技术产品销售相关的浮动薪酬以及被收购业务管理费用影响。季度内已实施额外的管理费用精简措施以对冲费用上涨压力。调整后稀释每股收益(EPS)的增长源于调整后EBIT的改善。

3

板块深度拆解:四大业务单元的战略协同

建筑产品集团(CPG)创纪录的销售额增长,主要得益于面向高性能建筑的系统化集成屋面解决方案的强劲需求。这一增长是在上年同期已实现6.6%高基数增长基础上的再度提升。销售额增长构成具体表现为:6.7%来自内生有机增长,0.3%源于收购贡献,0.7%受汇率波动影响下滑。调整后息税前利润(EBIT)同样创下历史新高,主要受益于MAP 2025计划实施成效,以及高利润的工程系统与服务销售占比提升带来的利润率扩张。不过,生产基地整合过程中因生产转移造成的临时性效率损失部分抵消了利润增幅。

高性能涂料集团(PCG)创纪录的销售额主要得益于两大驱动力:服务于高性能建筑的一站式地坪解决方案需求强劲,以及数据中心建设热潮推动的玻璃钢(FRP)结构材料销售实现两位数增长。此外,一项收购交易也为销售额增长作出贡献。销售额增长构成具体表现为:4.4%来自内生有机增长,5.0%源于收购(扣除资产剥离影响),0.2%受汇率波动拖累。调整后息税前利润(EBIT)同样刷新历史纪录,这既得益于MAP 2025运营改进计划助力规模效应提升固定成本利用率,也受益于高附加值产品组合优化带来的销售结构改善。

特种产品集团(SPG)销售额增长主要来自专业OEM市场的需求改善,该领域在经历周期性下滑后已显现企稳迹象。食品涂料与添加剂业务表现亮眼,部分得益于前期收购项目的贡献,但荧光颜料和灾后修复业务本季度需求疲软。销售额增长构成具体表现为:内生有机增长持平,1.7%来自收购项目贡献,0.2%受益于汇率波动。调整后息税前利润(EBIT)的增长主要得益于MAP 2025运营改进计划的实施成效。但利润增幅部分被两因素抵消:某客户破产导致的250万美元坏账支出,以及SPG代集团管理的树脂卓越中心启动费用增加。

需特别说明的是,财报EBIT数据包含两笔非现金支出:1310万美元资产减值(主要涉及已并入2026财年消费者集团的荧光颜料业务相关架构精简),以及580万美元与2023财年已剥离业务相关的法律和解费用。这两项支出已从调整后EBIT中剔除。

消费品集团销售额下滑主要受DIY市场需求疲软及产品线优化调整影响,但部分被新产品上市及财季结束前一个月完成收购的The Pink Stuff品牌所抵消。销售额变动具体表现为:内生有机下降3.8%,收购项目贡献2.3%增长,汇率波动带来0.1%降幅。尽管面临成本通胀及产量下降导致的固定成本利用率降低等不利因素,在MAP 2025改进计划的推动下,调整后息税前利润(EBIT)仍创下历史新高。

4

未来展望:低增长环境下的进取战略

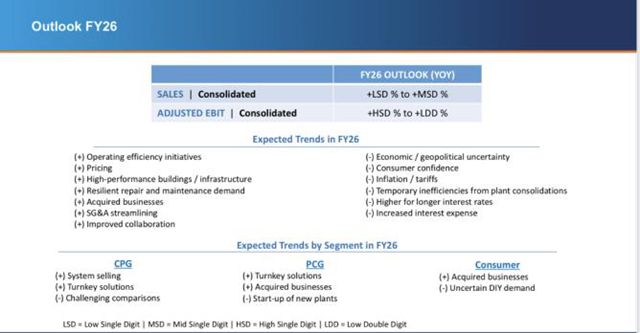

对于2026财年,RPM给出了审慎乐观的指引:预计全年销售额实现低至中个位数增长,调整后EBIT增长率瞄准高个位数至低双位数区间。短期来看,第一季度增长将延续低至中个位数趋势,其中消费品板块因收购因素可能略高。

Sullivan特别强调了两大战略支点:一是继续深耕差异化建筑系统解决方案,二是通过MAP 2025持续释放运营效率。财报披露,该计划释放的营运资金支持了”公司史上最大规模的并购年”,这些收购经业务整合后将成为新增长极。尽管承认通胀可能短期侵蚀效率收益,但管理层明确表示:”2025财年末的增长动能已确立,将延续至新财年。”

这份财报清晰地勾勒出RPM的战略图谱:通过业务重组打造更敏捷的架构,依托MAP计划持续优化运营效率,在高性能建筑等增量市场构筑差异化优势,最终实现质量型增长。在全球化工行业转型的十字路口,RPM的实践或许为传统企业升级提供了有价值的范本。

文章来源:狸巢家居

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。