好马不吃”回头草”,那是因为草不香。

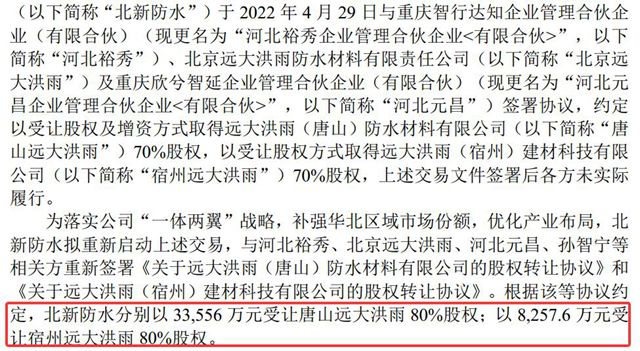

2025年11月27日北新建材发布公告,上演了一次”回头草”式的抄底收购。其全资子公司北新防水拟以4.18亿元收购唐山远大洪雨、宿州远大洪雨各80%的股权。

北新建材第一次收购远大洪雨是在2022年4月。当时北新建材计划以7.87亿元收购唐山远大洪雨、宿州远大洪雨各70%股权,后因种种原因未能执行。

三年后的今天,北新建材重启收购,与远大洪雨再续前缘。与第一次收购计划比,北新建材此次收购将少花3.69亿元,多拿10%股权。

4.18亿的”回头草”,北新建材吃得比三年前更香。

01

2022年,北新建材计划以7.87亿收购远大洪雨时,远大洪雨可是华北防水的高富帅。

公告显示,2021年,唐山远大洪雨营收8.67亿元,净利润1.06亿元,净资产6.01亿元,企业估值高达9.65亿元。

2021下半年,恒大暴雷。2022-2025年,房地产行业进入深度调整,防水材料需求萎缩,原材料价格波动加剧。

唐山远大洪雨为保住市场份额,被迫放宽赊销政策,导致应收账款堆积。

2025年1-7月唐山远大洪雨营收缩水至3.88亿元,利润断崖式下跌至223万元,不足1%的利润率,与2021年12%的净利率已是一个天上一个地下。

仅仅过了三年,曾经的华北防水高富帅不仅光环褪色,而且变成了一兜子白条的大负翁。

截至2025年7月,唐山远大洪雨的应收账款已经从2022年3月的1.57亿元飙升至3.50亿元,相当于同期营收的90%!

反差极大数据揭示了一个残酷现实:远大洪雨已经深陷“营收缩水净利暴跌”的泥潭,3.5亿的应收账款即将成为致命伤害。企业估值贬值一半,从9.65亿元至4.85亿元,收购价自然随之腰斩。

02

中国有句俗语,好马不吃”回头草”。北新建材为何重启对远大洪雨的收购,不仅吃上了”回头草”,而且吃得很香呢?.

北新建材是国资委直接管理的央企中国建材集团旗下的上市建材公司,2024年实现营收258亿元。

北新建材主营业务石膏板、防水、涂料等。在其“一体两翼全球布局”的发展战略中,防水业务是重要一翼。

但此前其在华北市场布局薄弱,而远大洪雨在唐山、宿州的生产基地恰好覆盖京津冀和长三角两大经济圈。收购后,北新建材会立刻接管产能和渠道,减少自建工厂的时间周期,加强在华北的市场份额。

但面对3.5亿的应收账款和行业不确定性,北新建材还是设计了一套“防御性”交易结构。

分期付款:30%首付后,剩余款项与工商变更、资产权属挂钩,降低资金风险;

业绩对赌:唐山公司承诺2022-2024年净利润不低于5000万元,未达标则扣减交易款;

亏损兜底:期间亏损由原股东承担,盈利由新老股东共享;

商誉减值保证金:设7000万元保证金,覆盖潜在减值损失。

通过这套“组合拳”,北新建材对”回头草”的收购进行“精准拿捏”,用条款将风险转移给原股东,自身则进退有据。

03

北新建材对远大洪雨的”回头草”式收购,是一场各取所需的“双向奔赴”。

对远大洪雨而言,可以抱紧北新“大腿”获得资金输血和央企背书,有利于尽快摆脱当前大负翁的窘境。对北新建材而言,抄底收购远大洪雨系,补强在华北市场的战略短板,冒点应收账款风险在可接受范围之内。

3.5亿应收账款虽然如同悬在头上的达摩克利斯之剑,但北新建材可以凭借央企背景和资金优势,通过资产证券化或供应链金融等手段加速回款,化解风险。

北新建材整合远大洪雨后,远大洪雨可以借助北新建材全国化网络,将产品渗透至更多基建项目,从区域性防水品牌迅速成长为全国性防水品牌。

都说好马不吃”回头草”,北新建材偏要用4.18亿赌一个未来。重启收购的背后,是行业洗牌下的资源重组,4.18亿吃下的“回头草”多久才能成为北新建材新的增长极,让我们拭目以待。

文章来源:狸巢家居

责任编辑:毛新寰

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。