近日,全球最大的涂料树脂生产商科思创(Covestro)发布了其2025年度财务报告。这份成绩单在涂料行业引发了广泛关注:在地缘政治动荡、市场需求持续疲软以及行业性产能过剩的多重夹击下,这家德国材料巨头经历了一场严峻的“压力测试”。

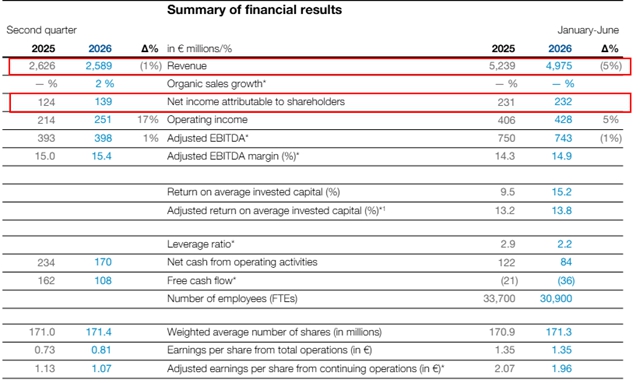

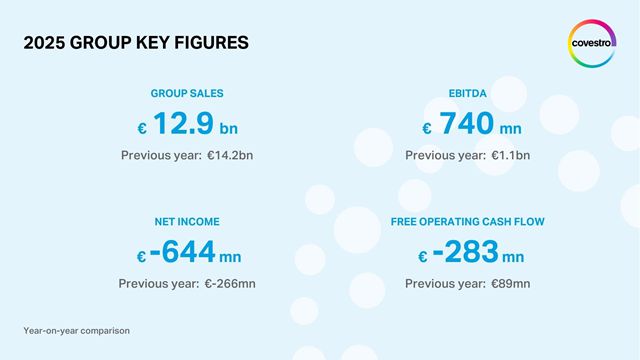

从财报数据来看,2025年对于科思创而言无疑是艰难的一年。集团全年销售额为129亿欧元,同比下滑8.7%;息税折旧摊销前利润(EBITDA)降至7.40亿欧元,净亏损则扩大至6.44亿欧元(约合人民币52.25亿元)。

01

涂料相关业务展现韧性

尽管整体业绩承压,但若仔细拆解科思创的两大业务板块,涂料行业从业者却能从中读出不一样的信号。

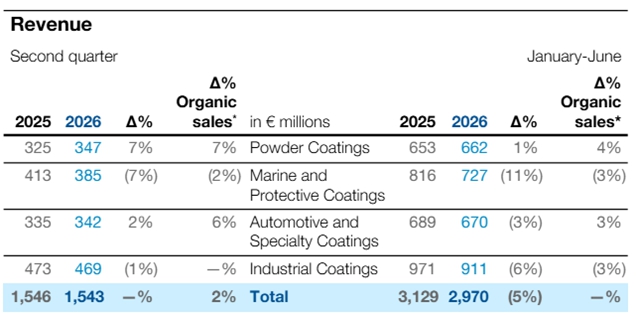

与受大宗商品周期影响剧烈的功能材料板块(聚氨酯、聚碳酸酯等)相比,聚焦于涂料和胶粘剂原料的解决方案和特殊化学品板块表现出了极强的韧性。该板块全年销售额虽微降至66亿欧元,但EBITDA仅下降8.0%至6.81亿欧元,远好于功能材料板块34.1%的跌幅 。

这一数据印证了涂料行业的“口红效应”——即使在宏观环境不佳时,下游市场对高附加值、定制化的特种化学品(如汽车修补漆树脂、家具涂料固化剂、鞋用胶粘剂等)依然存在刚性需求。科思创在年报中也提到,该板块销量的提升以及“STRONG”转型计划带来的费用减少,有效对冲了原材料价格下行的压力。

为了进一步巩固这一优势,科思创在2025年完成了对Pontacol AG的收购,并协议收购Vencorex在泰国和美国的特种资产,旨在强化其在特种薄膜和涂料原料领域的护城河 。这是继2021年成功整合帝斯曼树脂功能材料业务后,科思创在涂料树脂领域的又一次精准“补仓”。

02

2025年的意外“黑天鹅”

财报显示,除了全球聚氨酯产业产能过剩导致的利润率下滑外,一起意外事件对科思创的全年业绩造成了数亿欧元的直接冲击。2025年,其位于德国多马根化工园区的火灾导致多个工厂停产,这不仅显著拖累了当年的财务表现,也暴露了核心生产基地运营连续性的风险。

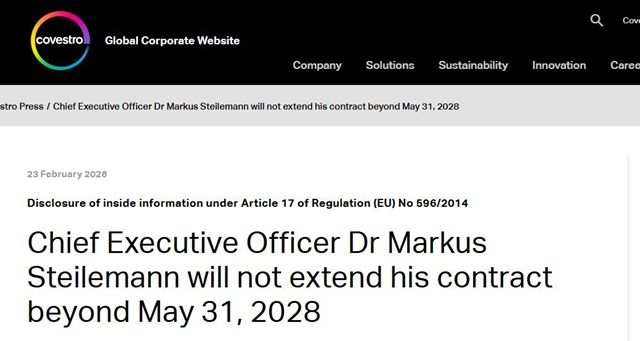

在这份年报发布的前三天,即2026年2月23日,科思创还投下另一枚“重磅炸弹”:首席执行官施乐文(Markus Steilemann)博士宣布将在2028年任期结束后不再续职,启动有序的继任程序。 作为主导了科思创从拜耳分拆独立、并一手操盘收购帝斯曼树脂业务从而奠定全球涂料树脂霸主地位的关键人物,施乐文的离任决定,被业界视为公司即将开启全新战略周期的信号。

03

牵手XRG:开启“新资本”牌局

如果说内部降本增效是应对寒冬的棉袄,那么与能源与化工巨头XRG的战略合作,则是科思创为下一个十年准备的“粮草”。

2025年12月,双方正式签约,XRG不仅完成了对科思创11.7亿欧元的增资,还计划发起对剩余股份的强制收购 。对于涂料行业而言,这一举措意味着全球最大的涂料树脂供应商将获得极其雄厚的资本支持。科思创管理层明确表示,这笔资金将用于加速转型,并加大对循环经济、数字化及人工智能领域的投入。

在业内看来,这无疑是双赢之举:XRG获得了向新材料下游延伸的尖端技术平台,而科思创则摆脱了短期资本市场的掣肘,能够更专注地推进其“可持续未来”战略。

04

不派息背后的长期主义

由于2025年的净亏损,科思创依据股息政策决定不派发股息。这一决定虽然在预料之中,但也向市场传递了管理层“勒紧腰带过冬”的决心。

对于2026年,科思创持谨慎态度,预计EBITDA将与2025年基本持平。集团判断,全球需求暂未显现可持续的复苏迹象,产能过剩与贸易保护主义仍将是主要制约因素 。值得注意的是,就在财报发布前不久,科思创刚刚宣布完成其上海一体化基地的TDI扩能改造,年产能从31万吨提升至37万吨 。这一“逆势扩产”的举动,结合其在台湾屏东工厂获得的ISCC PLUS可持续认证,清晰地勾勒出科思创的中国战略:既要在规模上满足亚太市场的舒适家居需求,也要在低碳涂料树脂上卡位绿色供应链 。

科思创的2025年年报与其说是一份亏损说明书,不如说是一份转型路线图。当传统的大宗化工品周期触底,而高附加值、可持续的特种化学品需求上升,这家全球树脂巨头正在通过剥离风险、引入战投、加码涂料核心业务的方式,试图在行业的寒冬中,率先走进春天。而对于依赖其原材料的涂料制造商来说,科思创的“稳”与“变”,将直接影响未来几年汽车、家具、电子等终端领域的涂层技术走向。

文章来源:狸巢家居

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。