当生存成为第一命题,企业最勇敢的选择,是敢于在困局里种下希望的种子。

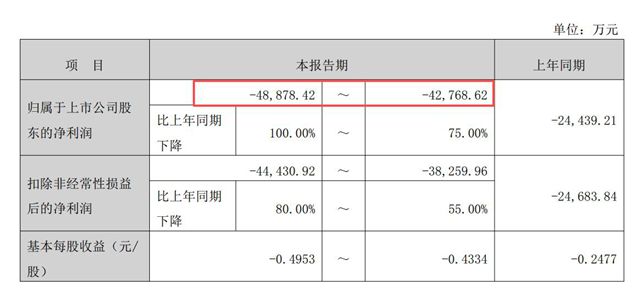

金浦钛业正在遭遇生死劫:2025年亏损4.28亿-4.89亿元、控股股东金浦集团所持1.45亿股股票全部被质押、资产置换失败、核心子公司徐州钛白安全生产许可证到期……

生死存亡之际,金浦钛业开始自救。

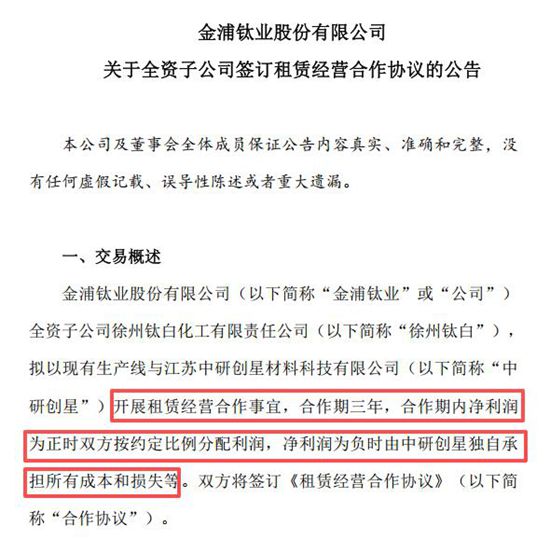

2026年3月11日,金浦钛业发布公告,拟将核心资产徐州钛白对赌式出租给高端钛白粉运营商中研创星三年,赚钱一起狂捞,赔了对方独担!

01

金浦钛业的生死劫,源自于将其逼至墙角的三重压力:

业绩之殇:2025年预计净亏损4.28亿至4.89亿元,钛白粉价格低位,重要子公司徐州钛白、南京钛白一度停产,进一步吞噬了公司的盈利根基。

融资被困:截至2026年2月24日,控股股东金浦集团所持的金浦钛业股份1.45亿股,全部被质押,占公司总股本的14.73%,这意味着公司融资渠道收窄,短期偿债与运营资金压力陡增。

置换受挫:此前尝试的资产置换受挫,传统“重资产+自主运营”模式在行业下行周期中成本压力太大,亟需寻找轻量化突围路径。

而徐州钛白的安全许可证于2026年3月10日到期(现处复核取证阶段),更如悬顶之剑——若无法续期,不仅出租无望,公司核心生产资质亦可能“停摆”。

02

金浦钛业的自救,是将核心子公司徐州钛白的对赌式出租给高端钛白粉运营商中研创星,盈利时双方分钱,亏本时中研独担。

根据《租赁经营合作协议》,中研创星以“租赁经营”形式全面接管徐州钛白的销售、采购、人事与财务,使用其现有生产线生产自有产品(所有权归中研),并承担原材料、技术、市场等全要素成本;金浦仅提供生产线、员工管理平台与品牌授权。利润分配上,三年间按“净利润为正时甲方70%-乙方30%、60%-40%、50%-50%”阶梯式倾斜,亏损则由中研独担。

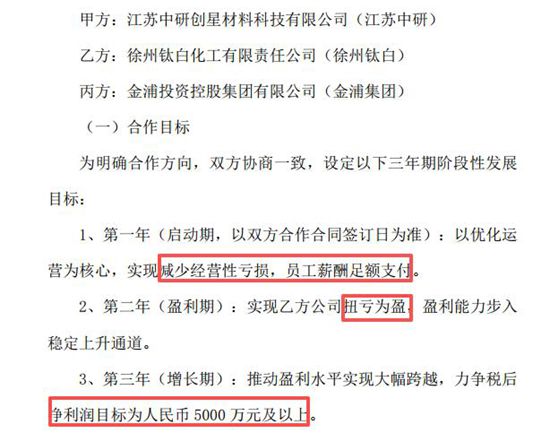

协议明确阶段性目标:首年“止亏保薪”,次年“扭亏为盈”,第三年“税后净利5000万+”。这一设计既贴合徐州钛白当前“临时停产、经营承压”的现状,又以可量化的增长目标绑定双方利益,避免“一租了之”的低效合作。

中研创星在高端钛白粉、纳米级及特种二氧化钛细分领域,具备较强的技术与产品竞争力,尤其在国产替代方面表现突出。

中研创星不仅是国家高新技术企业,还是瞪羚企业,未来“独角兽企业”的预备队,已与多家国际、国内知名化工集团建立战略合作关系,产品获得海外上市企业认可,并通过空运进行吨量级增量采购。

03

经过2022-2025的连续亏损后,2026年春金浦钛业开始告别“大而全”的重资产,拥抱“专而精”的轻资产。

过去,金浦钛业依赖“自主掌控全产业链”的重资产模式,但在钛白粉价格低位、市场需求疲软的周期中,这种重资产模式反而成为企业负担。

金浦钛业以对赌式出租核心子公司徐州钛白,既转移了经营风险,又保留了资产所有权与基础收益权,既破解了重资产的负担,又为打破生死劫埋下了希望的种子。

2025年的巨亏源于“存量资产的低效运转”,而核心子公司出租引入的是中研创星的“增量资源”:其纳米级二氧化钛的研发能力、市场化渠道与技术储备,有望激活徐州钛白的生产线效能,将“亏损源”变为“利润池”。

真正的自救,从来不是在错误的道路上死磕,而是以智慧重构边界,让每一份资产都产生穿越周期的希望。

从4.89亿亏损到所持1.45亿股全部质押,从资产置换失败到安全许可证危机,金浦钛业的每一步都在“拆雷”,而对赌式出租徐州钛白,是它为自己点燃的一盏灯。这灯光或许现在微弱,却足以照亮金浦钛业的“破局”方向。

文章来源:狸巢家居

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。