6月8日,悍高集团(001221)公告,深交所对公司报送的向不特定对象发行可转换公司债券的申请文件进行了核对,认为申请文件齐备,决定予以受理。

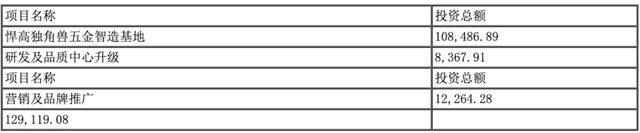

据悉,悍高集团(001221)本次拟发行可转换公司债券募集资金总额不超过人民币12亿元,每张面值为人民币100.00元,期限为自发行之日起6年,将于深圳证券交易所上市,保荐机构为国泰海通证券。公司本次发行可转换公司债券的募集资金扣除发行费用后的募集资金净额拟用于悍高独角兽五金智造基地、研发及品质中心升级、营销及品牌推广。

根据募资方案,悍高独角兽五金智造基地是此次募资投向的主要方向,12亿元募资中的10.8亿元,都将投向智造基地。剩余募资金额中,有8368万元计划用于研发及品质中心升级,以及有1.22亿元用于营销及品牌推广。

据媒体报道,悍高集团在2025年7月上市时,才刚达成5.1亿元的实际募资。从报告来看,5.1亿元募资金额已经用掉了4.34亿元,目前仍有7653万元的剩余资金。

不仅如此,截至2025年末,公司账面货币资金超24亿元,此时再推12亿元可转债,且新募投项目(独角兽基地、研发升级)与IPO项目定位相似,引发了投资者对其募资项目的可行性和必要性的质疑。

在3月底悍高投资者关系表中,有投资者便提出质疑:在资金充裕、前次项目未落地的情况下,再次大规模融资并投向功能重叠的项目,是出于怎样的战略考量?如何确保资金使用效率和项目必要性?

注:悍高独角兽五金智造基地效果图注:悍高独角兽五金智造基地效果图

公司回复:公司账面的货币资金主要为日常运营及业务拓展储备;IPO募投项目延期主要系超募资金使用结余所致;公司可转债募投项目“独角兽五金智造基地项目”旨在解决产能瓶颈,是对现有业务的迭代扩容。公司本次融资已充分论证项目实施的必要性。

悍高的底气来源于亮眼的业绩,公司2025年实现营收近36亿元,净利润7.04亿元,营收净利润双增长,2026年一季度延续增长态势,实现营收7.05亿元、归母净利润1.29亿元,同比分别增长12.54%、11.19%。

毛利率、净利率数据也同样耀眼,2025年综合毛利率37%,净利率则高达近20%,在泛家居行业极为鲜见。

对于募资投建基地,是否会产能过剩的质疑,悍高在报告中也提及:如果未来家居五金行业景气度出现显著下行,导致整体市场需求收缩,或公司在产品研发设计、品牌建设、渠道拓展等方面未能持续保持竞争优势,或下游主要客户的采购需求发生重大不利变化等,均可能导致募投项目新增产能无法得到充分消化,进而对公司经营业绩产生不利影响。

悍高的主要客户为家居企业,从2026年一季度报表来看,定制家居企业均出现了显著下滑,需求下滑、家居同行普遍收缩扩产计划的背景下,悍高集团在上市募资没多久之后,再度大笔募资用于扩大产能,其雄心可见一斑。

文章来源:定峰汇

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。