在全球工业涂料市场竞争日趋激烈的背景下,一份“营收略降、利润大增”的季度成绩单,往往预示着企业内在经营质量的深刻变化。

今日,国内工业涂料龙头麦加芯彩(603062)披露的2025年第三季度报告,便提供了这样一个观察样本。

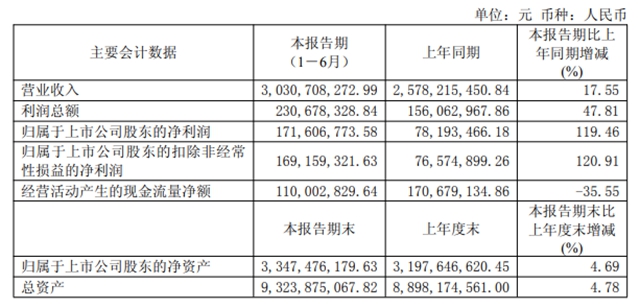

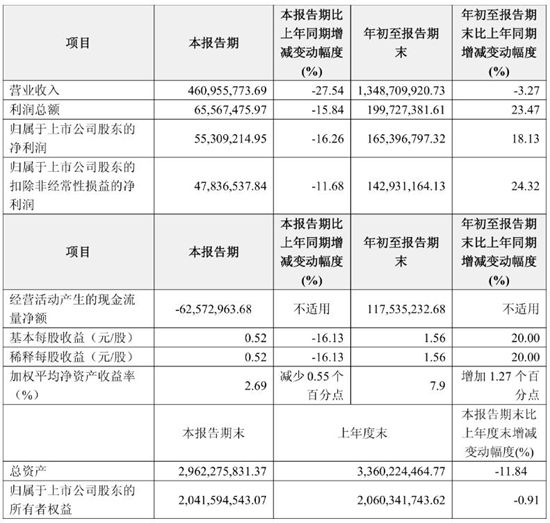

财报显示,今年前三季度,公司实现营业总收入13.49亿元,同比小幅下降3.27%。然而,更值得关注的是其盈利能力的显著提升:同期实现归母净利润1.65亿元,同比增长18.13%;扣非净利润增幅更为亮眼,达到24.32%。以2025年前三季度273天计算,公司日均利润高达60.44万元。这一“增一降”的鲜明对比,清晰指向公司产品结构优化与成本控制能力的增强。

01

现金流“由负转正”

除了利润增长,另一项关键财务指标的改善同样引人注目。报告期内,公司经营活动产生的现金流量净额大幅改善至1.18亿元,相较于上年同期的-1.49亿元,成功实现“由负转正”,反映出其回款能力和经营质量的实质性提升。

优异的盈利和现金流,为公司回报投资者提供了底气。就在上月,公司实施了中期分红,每股派发现金红利0.68元(含税),分红总额高达7202.06万元,占当期净利润的比例达到65%。如此慷慨的分红,无疑向市场传递了管理层对于公司未来发展和现金流的强大信心。

02

多元化布局成效显现

作为全球排名第二的集装箱涂料供应商和风电叶片涂料领域的“双料冠军”,麦加芯彩正成功摆脱对传统业务的过度依赖。公司此前集装箱涂料业务营收占比曾高达80%,如今通过积极推进“三老+三新+四小”的多元化战略,已初步形成十大业务协同发展的新格局。

最新业务进展显示,公司在船舶涂料领域已完成三家船级社主要产品认证,并实现境外船东修补漆销售;光伏涂料产线建设完成,已开始少量出货;储能涂料业务也实现对某头部新能源企业中东项目的持续供货。

公司在投资者互动平台透露,明阳智能是其风电涂料的重要客户,随着下游客户出海布局,公司也将积极争取海外市场机会。此外,公司的光伏玻璃减反射涂层已开始少量出货,针对深远海复杂环境的海工涂料研发及测试工作也在推进中。

从一度依赖单一业务,到如今成功培育多个增长点,麦加芯彩的转型路径展现了工业涂料企业平台化发展的巨大潜力。多元化布局不仅为公司提供了更大的战略纵深,也为其打开了更为广阔的成长空间。

文章来源:狸巢家居

责任编辑:李谨之

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。