2026年2月5日,狸巢家居注意到,船舶涂料领域的龙头企业中涂化工发布了2026财年前三季度(2025年4月1日至2025年12月31日)的业绩报告。报告期内,公司展现出稳健的经营韧性:销售收入同比增长6.1%至1019.3亿日元(约合人民币45亿元),营业利润与经营利润分别实现11.0%与10.4%的双位数增长,凸显出主营业务盈利能力的持续提升。尽管因上年同期高基数效应导致归母净利润同比下降17.7%至87.99亿日元,但若剔除一次性特别利润的影响,公司核心业务的增长动能依然坚实。

这份成绩单不仅反映了中涂化工在船舶涂料这一主力赛道的深厚积累,更揭示了其在全球不同市场环境中,通过价格策略优化、产品结构升级与区域运营调整,成功应对成本压力与需求波动的战略执行力。

一、主营业务板块的差异化表现:船舶涂料领军,多领域协同发展

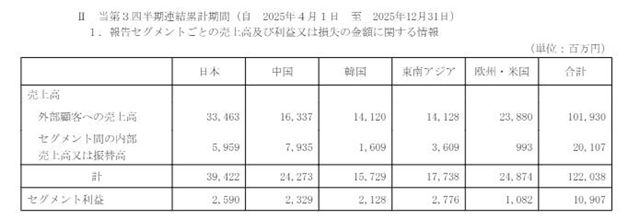

从业务构成来看,船舶涂料作为中涂化工的绝对核心,其销售收入占比高达87.2%,印证了公司在该领域的市场主导地位与技术领先优势。本财年前三季度,船舶涂料板块整体表现稳健,但内部结构呈现显著差异。

在新造船涂料领域,增长主要由中国市场的建造量增加带动出货量稳步提升。与此同时,公司持续推动“根据制造成本调整销售价格使其合理化”的策略,在原材料与运输成本上升的背景下,通过价格传导机制保障了利润空间。这一策略不仅在中国市场见效,在日本与韩国市场同样得到贯彻,显示出公司对产业链定价能力的主动管理。

维修船涂料则成为全球市场的亮点,尤其是受到国际海事组织(IMO)能效规则等环保政策推动,市场对高性能船底防污涂料等减排解决方案的需求持续高涨。中涂化工通过重点推广高附加值环保产品,在欧洲等成熟市场取得显著成效,修船业务收入保持稳健增长。即便在日本市场经历第一季度因大型项目占比下降导致的短期波动,后续也实现大幅回升,整体转为正增长。这反映出公司产品与技术的高度市场契合度,以及在全球绿色航运趋势中的先发优势。

工业涂料领域呈现区域分化态势:在日本,得益于销售价格合理化措施及建筑用涂料需求复苏,收入实现增长;在欧洲,则通过并购意大利子公司进一步扩大了业务布局;然而在东南亚的泰国市场,受当地政治动荡导致的公共项目延迟与民间投资减少影响,重防腐涂料需求低迷,出货量下降。

集装箱涂料成为本期相对疲软的环节,主要受东南亚地区大客户调整生产计划以及在中国的选择性接单策略影响,销售收入有所收缩。这体现出该细分市场对客户集中度与产能周期较为敏感的特点。

整体而言,尽管面临运输费、人工费等成本上升压力,中涂化工通过持续推进价格合理化、扩大高附加值及环保产品销售,有效提升了主营业务盈利能力,显示出强大的成本转嫁能力与产品竞争力。

二、全球区域市场的战略布局与业绩分化

狸巢家居了解到,中涂化工的业务遍布全球20个国家,下设24家公司及约60个分支机构,区域市场的表现直接反映了其全球化运营的协同性与本地化适应能力。本报告期内,各主要区域呈现出不同的增长轨迹与盈利特点。

日本市场作为公司本土基地,实现销售收入334.63亿日元,同比增长4.8%。分部利润大幅增长48.0%至25.9亿日元,这主要得益于在船舶与工业涂料领域持续推进价格合理化与高附加值产品推广。尽管新造船涂料中仍存在部分低利润项目,但整体盈利改善显著,显示出本土市场运营效率的持续优化。

中国市场销售收入达163.37亿日元,同比增长5.3%。增长主要受新造船涂料出货量恢复带动(上年同期因工程延期形成低基数),以及工业用重防腐涂料需求坚挺支撑。受益于原材料采购成本下降等利好因素,分部利润同比增长16.2%至23.29亿日元,利润率表现突出,凸显出中国供应链与成本控制的优势。

韩国市场实现销售收入141.2亿日元,同比增长3.4%。在主力新造船涂料大型项目峰值已过的背景下,公司通过推广环保型涂料、落实价格合理化策略,并借助汇率波动带来正面影响,保持了收入增长。同时,高附加值产品的销售贡献推动分部利润大幅增长38.2%至21.28亿日元,显示出公司在成熟市场的产品升级成效。

东南亚市场销售收入为141.28亿日元,同比增长2.6%,但分部利润同比下降4.4%至27.76亿日元。增长主要来自维修船涂料销售稳健及游艇涂料出货大幅增加,然而工业涂料在泰国因政治经济因素导致需求疲软,集装箱涂料在马来西亚受大客户生产调整拖累,加之各项费用上升,共同挤压了利润空间,反映出该区域市场的波动性与运营挑战。

欧洲与美国市场成为收入增长最快的区域,销售收入达238.8亿日元,同比增长12.6%。这主要得益于维修船涂料需求旺盛(进坞维修船舶数量增加及环保产品需求高涨)以及工业涂料通过并购整合带来的增量。然而,由于核心系统构建费用及销售费用增加,分部利润同比下降42.4%至10.82亿日元,表明公司在扩张过程中仍面临短期投入与盈利平衡的挑战。

三、未来展望:稳健预期下的持续航行

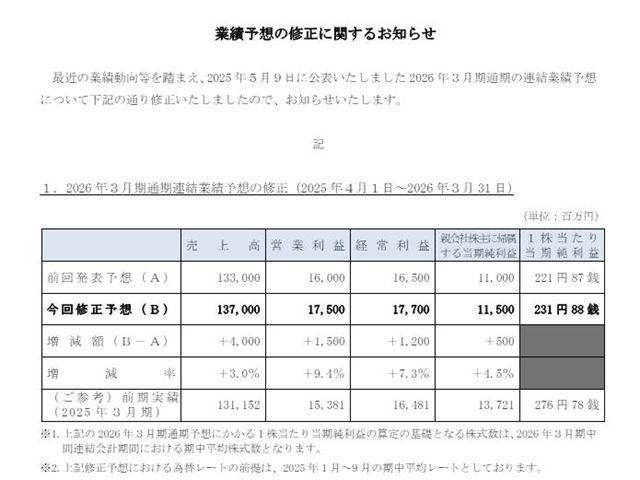

基于对市场趋势的判断,中涂化工对2026财年全年业绩给出了稳健增长的预期:销售额预计达到1370亿日元(约合人民币63亿元),同比增长3%;营业利润175亿日元,同比增长9.4%;归母净利润115亿日元,同比增长4.5%。这一指引反映出管理层对公司在主力船舶涂料市场的竞争力保持信心,尤其是在环保转型带来的产品升级需求背景下,高附加值涂料有望持续贡献利润。

中涂化工2026财年前三季度的业绩报告,描绘了一家在全球船舶涂料领域根基深厚的企业,在行业变革与成本压力下,凭借其技术积累、定价能力与区域运营韧性,依然保持稳健航行的生动图景。其业绩结构充分印证了“船舶涂料为主、多领域协同”的业务模式在应对市场波动时的稳定性,而全球各区域市场的差异化表现,则反映出公司战略执行中的机遇与挑战并存。在航运业绿色转型的大潮中,中涂化工正以其产品升级与全球布局,不仅为自身创造增长动力,也在悄然推动着整个产业链的可持续发展进程。

文章来源:狸巢家居

责任编辑:路遥

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。