2026年1月8日,狸巢家居关注到,特种涂料、密封剂和建筑材料领域的全球领军企业RPM正式公布了其截至2025年11月30日的2026财年(2025年6月1日至2025年8月31日)第二季度财务报告。

财报显示,公司在复杂多变的市场环境中依然实现了销售额的历史性突破,但同时净利润出现下滑,反映了当前宏观经济与行业特定挑战的双重影响。面对“政府停摆延长”“消费者信心低迷”“项目交付周期拉长”等多重不利因素,RPM在积极推动增长投资的同时,已果断启动一项旨在每年节约约1亿美元的成本优化计划,以应对短期压力并为长期发展蓄力。

一、第二季度整体业绩:销售额创新高与盈利承压并存

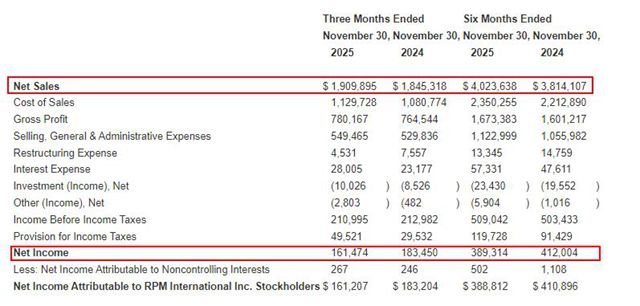

狸巢家居注意到,在2026财年第二季度,RPM的销售额达到19.1亿美元(约合人民币133.4亿元),创下历史新高,较上年同期的纪录水平增长3.5%。这一增长主要得益于公司的收购活动以及对高性能建筑领域的工程解决方案的持续投入。净利润为1.612亿美元(约合人民币11.25亿元),摊薄后每股收益为1.26美元,息税前利润(EBIT)为2.29亿美元。从上半年整体来看,RPM销售额同比增长5.48%,达到40.23亿美元,但净利润同比下滑5.58%,至3.89亿美元,显示出增长与盈利之间的短期不平衡。

RPM董事长兼首席执行官Frank C. Sullivan在评价本季度业绩时指出:“在第二季度,销售额处于我们预期的低端。长时间的政府停摆加剧了建筑项目交付周期延长的趋势,并进一步给本已消极的消费者情绪带来压力。因此,随着季度推进,销售增长转为负值,同时盈利下降,因为我们未能充分利用增长投资,并克服工厂和仓库设施整合带来的暂时性利润率阻力。”

为应对当前的市场放缓,Sullivan宣布公司已迅速采取行动:“鉴于需求环境放缓,我们已迅速采取行动,实施以销售、管理及行政费用为重点的优化措施,一旦全面实施,每年将节省约1亿美元,同时继续对我们最具潜力的机会进行有针对性的增长投资。”该成本优化计划预计将分阶段产生效益:约500万美元将在2026财年第三季度实现,额外2000万美元在第四季度实现,剩余约7500万美元将在2027财年达成。关于实施这些举措所需的具体成本细节,公司计划在2026年4月对外公布。

狸巢家居分析财报发现,RPM本季度创纪录的销售额增长主要由收购贡献以及面向高性能建筑的工程解决方案驱动,但部分被疲软的DIY(自助)市场需求所抵消。值得注意的是,随着季度推进,多个建筑相关业务的增长因项目交付周期延长而放缓,政府停摆被认为是导致该情况的重要因素之一。

从地域表现分析,欧洲市场以13.9%的销售额增长引领全球,增长动力主要来自收购活动和有利的汇率变动。北美市场销售额增长1.9%,主要由收购活动以及美国市场对高性能建筑解决方案的需求推动,但加拿大市场的疲软表现部分抵消了增长。新兴市场中,非洲/中东地区表现突出,增长主要由当地的高性能建筑和基础设施项目驱动。

进一步拆解销售额构成可见:内生性(有机)增长下降0.5%,收购活动贡献了3.4%的增长,外汇折算带来了0.6%的有利影响。调整后息税前利润出现下降,主要归因于公司在增长方面的持续投资、因产量下降导致的固定成本吸收减少,以及工厂和仓库设施整合过程中产生的暂时性效率低下。

尽管公司的“MAP 2025”运营改进计划带来了积极效益,但上述负面因素,加之增加的医疗保健费用和收购相关费用,共同导致了调整后息税前利润的下滑。调整后摊薄每股收益的下降,则主要由于调整后息税前利润降低,以及为收购融资而产生的债务所导致的利息支出增加。

二、三大业务部门业绩深度解析

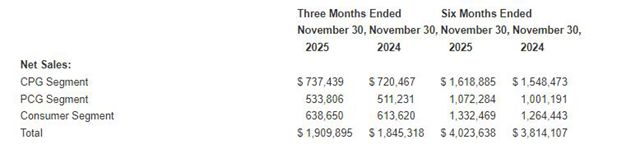

作为全球排名第五的涂料企业,RPM通过其三大可报告部门——建筑产品集团(CPG)、高性能涂料集团(PCG)和消费者集团(Consumer Group)开展运营。第二季度,各部门表现呈现差异化态势。

建筑产品集团(CPG) 第二季度销售额创下7.37亿美元的纪录,增长主要得益于服务于高性能建筑的屋面解决方案。然而,由于本财年风暴活动较上年减少,与之相关的灾害修复业务销售额出现疲软,部分抵消了整体增长。其销售额构成包括:内生性增长0.8%,收购(扣除剥离业务)带来0.5%的增长,以及外汇折算带来1.1%的有利影响。该部门的调整后息税前利润有所下降,原因是公司在销售、管理及行政费用方面进行了增长投资,加之工厂整合带来的暂时性效率低下以及销量下降业务的固定成本吸收减少,这些因素共同抵消了“MAP 2025”运营改进计划所带来的效益。

高性能涂料集团(PCG) 同样在第二季度取得了创纪录的销售额,达到5.33亿美元。增长动力来源于各业务线的广泛提升,收购活动也做出了贡献。销售额构成具体为:内生性增长2.7%,收购贡献1.1%,外汇折算带来0.6%的有利影响。该部门的调整后息税前利润与上年同期大致持平,原因在于更高的销售额和“MAP 2025”计划带来的效益,被同期增加的增长投资和不利的产品组合所抵消。

消费者集团(Consumer Group) 第二季度销售额增长至6.38亿美元。增长主要驱动因素包括收购活动以及为应对通胀而采取的定价措施。然而,这一增长被多个负面因素部分抵消:DIY市场需求疲软(在季度末尤为明显)、产品线精简举措、以及与软件系统实施和共享配送中心整合相关的销售延迟。其销售额构成为:内生性销售额下降4.7%,收购贡献了高达8.7%的增长,外汇折算带来0.1%的微小有利影响。该部门的调整后息税前利润出现下降,主要原因在于销量下滑、一家工厂的整合以及一个新共享配送中心的启动均对盈利产生了压力,抵消了“MAP 2025”计划的效益。

此外,Color Group(色彩产品线)的需求下降也对盈利能力造成了冲击。需要特别说明的是,部门调整后息税前利润中排除了与收购Star Brands Group相关的一笔1270万美元的公允价值调整收益,原因是公司认为实现盈利付款所需的激进业绩目标“不太可能达成”。

三、现金流与财务稳健性审视

尽管面临盈利压力,RPM在2026财年上半年展现了强大的现金流生成能力。经营活动产生的现金流量达到5.832亿美元,为公司历史上第二高的上半年现金流表现,较去年同期的5.275亿美元有所增长。这一增长主要得益于公司营运资本管理效率的提升。

在资本支出方面,上半年共计1.118亿美元,高于上年同期的1.007亿美元。增长主要由面向未来的投资驱动,其中包括购买了位于马来西亚的新工厂。公司坚持回报股东,通过现金股息和股票回购的方式,上半年共计向股东返还了1.687亿美元,较上年同期增长5.8%。

作为“MAP 2025”运营改进计划中精简生产线举措的一部分,公司在第二财季完成了多项小型业务剥离,这些交易合计带来390万美元的收益。

截至2025年11月30日,公司的总债务为25.2亿美元,较上年同期的20.3亿美元增加了4.94亿美元。债务增加的主要用途是为近期进行的收购活动融资。公司的总流动性(包括现金及已承诺的循环信贷额度)为11.0亿美元,低于上年同期的15.0亿美元。流动性下降的主要原因是为了给收购融资而使用了部分信贷额度。

四、未来展望:在不确定性中聚焦可控因素

对于未来的经营环境,CEO Frank C. Sullivan保持了审慎但积极的态度。他表示:“在我们有针对性的增长投资推动下,我们预计第三季度的增长将超过潜在市场增速。然而,由于消费者信心低迷以及建筑市场(包括天气相关因素)的不确定性持续存在,市场需求预计仍将疲软。”

谈到更远的未来,他补充道:“虽然第四季度的能见度仍然有限,但我们正在控制力所能及的部分,并期望从先前推迟的建筑项目相关活动中受益,同时我们对我们建筑项目渠道的稳固性感到鼓舞。我们还将从优化措施的实施中受益,这将为利润率带来顺风。”

基于当前判断,RPM对2026财年第三季度给出了以下预期:综合销售额较上年同期实现中个位数百分比范围的增长;综合调整后息税前利润较上年同期实现中至高个位数百分比范围的增长;消费者集团的销售额增长预计将略高于其他两个部门,主要得益于前期收购活动的贡献。

对于2026财年第四季度,公司预计:综合销售额较上年同期的创纪录业绩实现中个位数范围的增长。综合调整后息税前利润较上年同期的创纪录业绩实现低至高个位数范围的增长。

总结而言,RPM 2026财年第二季度的表现是一幅典型的“冰与火之歌”:一方面,通过战略收购与聚焦高性能建筑市场,成功将销售额推至历史新高;另一方面,宏观经济逆风、行业周期波动及内部整合成本,短期内侵蚀了利润空间。公司管理层的回应清晰而果断——在坚持对高潜力领域进行针对性投资的同时,迅速启动大规模成本优化计划,展现了在复杂环境中平衡短期生存与长期发展的战略定力与财务纪律。未来几个季度的关键看点,将在于其成本节约效益的落地速度与市场需求复苏的节奏能否形成有利共振。

文章来源:狸巢家居

责任编辑:毛新寰

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。