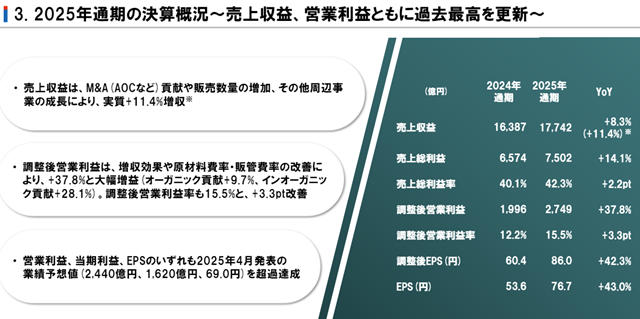

在全球涂料行业整体承压的2025年,立邦涂料控股有限公司(简称:立邦)却交出了一份亮眼的成绩单。2026年2月13日,中外涂料网注意到,立邦发布的2025年财报显示,公司合并销售收入达到17742亿日元(约合人民币800亿元),同比增长8.3%;合并营业利润为2571亿日元,同比增长38.1%;归母净利润更是录得1798亿日元(约合人民币81亿元),同比增长42.8%。三项核心财务指标同步刷新历史最高纪录。

然而,在这份“全线飘红”的成绩单背后,却是不同区域市场、不同业务板块之间的深度分化。日本市场利润修复强劲,美洲及多乐士集团部分业务持续承压,而素有“业绩压舱石”之称的立邦中国却首次出现营收下滑。尤其值得关注的是,立邦在财报中首次将2025年3月完成收购的全球特殊配方制造商AOC纳入独立报告部门,这既为集团贡献了可观增量,也为其“资产组装商”战略写下新注脚。站在历史新高峰的立邦,正在增势与隐忧交织中走向2026。

一、区域分野与业务重构:五大部门冷暖不均的业绩拼图

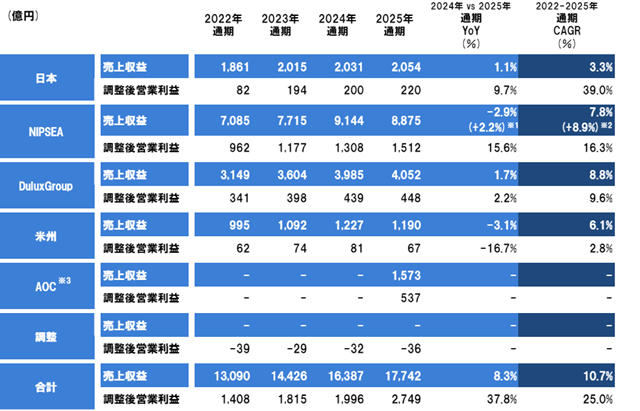

自2025财年起,立邦的报告部门架构正式新增“AOC”,形成由日本、NIPSEA、DuluxGroup、美洲、AOC构成的五大板块格局。这一调整不仅是财报口径的变更,更折射出立邦以并购驱动增长、以细分深化管理的战略意图。

在日本市场,立邦实现了稳健修复。汽车涂料受益于本土汽车产量从上期的减产中反弹,销售收入超过上一财年;工业涂料虽受市场行情低迷拖累,但产品提价逐步被客户接受,最终守住增长区间。值得注意的是,通用涂料业务尽管加大了以新产品为核心的高附加值产品推广,却因物价持续上涨抑制了修缮工程需求,未能超越上期水平。整体而言,日本部门实现合并销售收入2053亿日元,同比增长1.1%;合并营业利润则达到281亿日元,同比大增44.6%。利润端的强劲修复,一方面来自增收与成本费率改善,另一方面则得益于东京事业所固定资产转让收益的一次性贡献。

NIPSEA部门作为立邦在亚洲(除日本外)的核心阵地,呈现出“销量承压、利润改善”的非对称走势。汽车涂料方面,尽管泰国汽车产量与上期持平,但中国市场产量回升,叠加面向中国本土车企的销售增势良好,推动部门整体汽车涂料业务超越上期。然而,通用涂料业务遭遇逆风——马来西亚、新加坡等核心市场虽实现销量增长,但其他亚洲区域受消费者情绪低迷及市场行情下行影响,整体销售收入未能企稳。最终,NIPSEA部门合并销售收入为8874亿日元,同比减少2.9%;但得益于原材料费率优化及成本控制措施见效,合并营业利润达到1440亿日元,同比增长17.3%,展现出较强的盈利韧性。

DuluxGroup部门的业绩表现则呈现“收入稳、利润跌”的分化格局。在太平洋地区,通用涂料业务凭借市场份额的稳步提升及产品提价渗透,实现收入增长;欧洲市场虽法国区域表现疲软,但其他地区及时补位,整体通用涂料收入超越上期。其他周边事业方面,太平洋及欧洲市场低迷带来一定压力,但小型收购的业绩贡献及提价措施的渗透效应,使该板块收入基本持平。然而,由于对欧洲市场前景重新评估,立邦对Cromology集团实施减值测试并计提商誉减值损失,导致该部门合并营业利润降至349亿日元,同比减少13.5%。这一减记动作虽冲击当期利润,却也反映出立邦在并购整合中对资产质量的审慎态度。

美洲部门继续面临宏观逆风。汽车涂料受区域汽车产量下滑拖累,销售收入不及上期;通用涂料则在美国经济前景不确定与住宅市场持续低迷的双重夹击下需求收缩。最终,该部门合并销售收入为1189亿日元,同比减少3.1%;合并营业利润为63亿日元,同比减少17.8%。相较于亚洲及欧洲市场的复杂变局,美洲业务的下行轨迹更为线性,短期内仍难言触底。

作为报告体系中的新成员,AOC自2025年3月起并入立邦合并报表。该部门主要业务集中于其他周边事业,受宏观经济环境恶化及市场需求收缩影响,销售收入表现平淡。但凭借其在全球特殊配方制造领域的领先地位及差异化产品结构,AOC仍实现合并销售收入1572亿日元,合并营业利润485亿日元,成为立邦利润池中不可忽视的新生力量。

二、承压之年与主动破局:立邦中国业绩首降背后的战略复盘

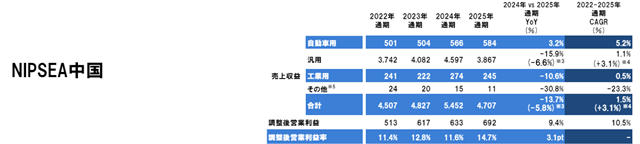

在立邦全球版图中,中国市场始终占据重要地位。2025年立邦中国实现营收4707亿日元(约合人民币212亿元),同比下滑13.7%。这是近年来立邦中国首次出现年度营收负增长,引发业内广泛关注。

细剖业务结构,立邦中国汽车涂料业务2025年实现营收584亿日元,同比增长3.2%,在中国本土车企供应链渗透深化的背景下保持稳健增长;工业涂料业务营收245亿日元,同比下滑10.6%,与制造业景气度及下游需求变化高度相关。真正的压力来自建筑涂料板块——该业务占立邦中国整体营收比重超过80%,2025年实现营收3867亿日元,同比下滑15.9%。

立邦中国首席执行官钟中林在2026年初接受采访时,从战略层面复盘了这场“意料之外的拐点”。他将建筑涂料板块的问题归结为“不够居安思危”,这一判断直指两大细分业务的结构性短板。

工程业务(TUB)长期依赖住宅地产项目,对工业地产等新兴增长领域投入不足。在中国房地产市场深度调整的周期中,这一路径依赖使得工程业务承受较大回调压力。零售业务(TUC)则呈现双重滞后:一方面市场重心过度集中于一二线城市,对低线市场的渠道下沉与资源投入相对迟缓;另一方面产品结构高度聚焦乳胶漆等传统大品类,对消费端偏好演变、功能升级趋势的响应滞后,新品类培育与市场化进程不及预期。

值得关注的是,尽管营收端承压,立邦中国2025年调整后营业利润仍达到692亿日元(约合人民币31.16亿元),同比增长9.4%。这一“增收未至、利润反升”的现象,既反映出原材料成本端压力趋缓、运营效率改善的积极成效,也从侧面印证立邦中国在主动调整业务结构、优化订单质量方面的努力并非徒劳。

钟中林在采访中也明确了破局方向。他表示,立邦正在以“产品创新+服务升级”双轮驱动,在各个业务领域推动实质性变革。在工程端,加速向工业地产、城市更新、基建配套等新赛道迁移资源;在零售端,强化低线城市网点覆盖与本地化运营能力,同时围绕重涂、翻新、艺术涂料等细分场景加快新品布局。

三、双轮驱动与预期管理:立邦2026战略锚点与增长方程式

面对2026年,立邦对宏观环境的判断趋于审慎。财报指出,预计全球建筑涂料市场及汽车涂料市场均将与上期持平。在增量空间收窄的预期下,立邦明确提出“资产组装商”模式下的增长方程式:通过现有业务的有机增长与积极的M&A无机扩张两轮驱动,以“持续提升每股收益(EPS)”为核心目标,巩固可持续发展基础。

这一战略表述并非空洞口号。在现有业务层面,立邦计划从三个维度推进增长:一是强化各地区、各事业领域的销售网络密度与渗透质量,二是通过品牌力建设提升溢价能力,三是持续投入新产品开发,以技术迭代捕捉细分需求。与此同时,立邦明确提出将加速推进其他周边事业的培育,重点聚焦隔热材料、CASE相关材料、着色剂等高附加值领域,以此对冲传统涂料业务的周期性波动。

在M&A层面,AOC的整合仅是起点。财报强调,立邦将继续推动国内外集团公司的自主经营,赋予各区域、各业务板块更高的经营自由度与资源调配权,同时依托集团层面资本配置能力,瞄准具备技术壁垒、区域网络或细分赛道优势的标的进行选择性并购。这种“集权战略、分权经营”的模式,既是立邦对多品牌、多区域架构的延续,也是其应对成熟市场低增长环境的核心方法论。

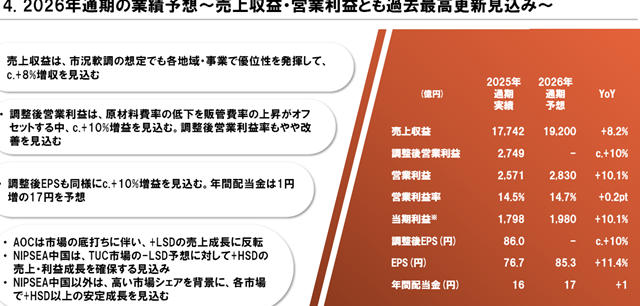

基于上述判断,立邦对2026年给出明确的量化指引:全年销售收入预计为19200亿日元(约合人民币865亿元),营业利润预计为2830亿日元,税前利润预计为2740亿日元,归母净利润预计为1980亿日元。同时,2026年度分红预计为每股17日元,延续回报股东的稳定性导向。

从17742亿到19200亿日元,从2571亿到2830亿日元,立邦在2025年刷新自我纪录之后,又将2026年的刻度抬升至新的高度。在全球涂料行业步入存量博弈、区域分化的新周期,这家亚洲涂料巨头正试图用“资产组装”的主动进化,对冲外部环境的不可预知。历史高点之后是平台震荡还是新一轮爬坡,答案将在未来一年渐次揭晓。

文章来源:狸巢家居

责任编辑:路虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。