4月以来,家居建材上市公司密集披露2025年年报。将整个板块的财务数据摊开来看,一幅高度分化的图景跃然纸上:有的企业营收稳步扩张,利润端却波澜不惊;有的企业营收微降,利润反而逆势回升;更多企业则深陷“双降”泥潭——营收和净利润同步下滑,连行业龙头也未能幸免。这是一场真正的“大考”,考验的正是企业重塑盈利能力、实现持续成长的硬功夫。

一

分化已成定局:

净利润成最残酷的“照妖镜”

国家统计局数据显示,2025年全国规模以上工业企业利润总额同比微增0.6%,但家具制造业却交出了并不乐观的成绩单:全年营业收入6125.1亿元,同比下降10.7%;利润总额328.1亿元,同比下降12.1%。这种行业性的压力在上市公司的财报中体现得更为细腻——龙头与少数黑马之间的“剪刀差”被急剧拉大。

定制家居标杆欧派家居2025年营收172.32亿元,同比下降8.94%,归母净利润锐减23.18%;索菲亚业绩同样不太理想。昔日定制巨头集体失速,暴露了行业性的结构难题。第一重压力来自需求端全面收缩:房地产市场持续调整,新房交付量锐减,从木材加工到家具制造再到建材流通,全产业链需求萎缩。第二重压力是则是价格战常态化:增量蛋糕不再变大,企业被迫在存量池中杀价保份额,代价是毛利率持续承压。

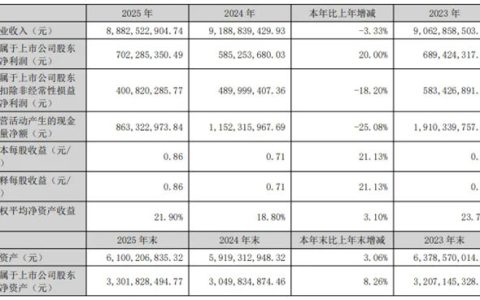

然而,并非所有企业都难逃利润“滑铁卢”:软体家居龙头顾家家居逆势突围,实现营收200.56亿元,归母净利润17.90亿元,同比增长26.37%;而板材领域龙头兔宝宝同样交出了“营收微降、利润大增”的罕见答卷——全年营收88.83亿元,归母净利润7.02亿元,同比增长20.00%。同样的宏观环境,截然不同的财务结果,揭示出一个核心命题:家居建材行业已告别过去二十年的粗放式增长,进入“利润优先、增速放缓、存量竞争”的新阶段。

在这一阶段,企业间的较量不再是“谁跑得更快”,而是“谁活得更稳”。

二

兔宝宝走出独立行情:

财务数据何以“反常识”?

在定制家居普遍成为利润下降“重灾区”的背景下,以装饰材料和定制家居为主业的板材龙头兔宝宝,反而展现出独立行情,值得深入拆解。

综合分析兔宝宝在建筑材料行业中综合评分排名第一,成长能力、现金流、营运能力、盈利能力均被评为“优秀”等级。具体来看,2025年兔宝宝表面看营收小幅下滑,净利润增长20%却势头强劲。加权平均净资产收益率达21.90%,同比提升3.10个百分点,展现出扎实的资产回报能力。

然而,硬币总有两面。兔宝宝的财报同样暴露出行业痛点在其身上的投射,细看主业:装饰材料收入73.26亿元,虽同比微降1.06%,但也显示出强大品类与渠道护城河带来的防御性;定制家居收入14.69亿元,同比下降14.60%。而其他业务收入8736万元,却同比上涨35.93%,这得益于兔宝宝其他产品的提前卡位,使其在行业下行期仍能挖掘出的增长红利。

可见,全口径利润走强很大程度上依赖非经常性损益——2025年归母净利润同比增长20.00%,背后是参股公司上市带来的公允价值变动收益2.53亿元,这也折射出兔宝宝在产业链布局和股权投资方面的战略眼光,企业通过多元化的资本运作和产业布局,仍然能够为股东创造价值。这种“主业+投资”双轮驱动的财技,在行业低谷期体现出的价值不容忽视。

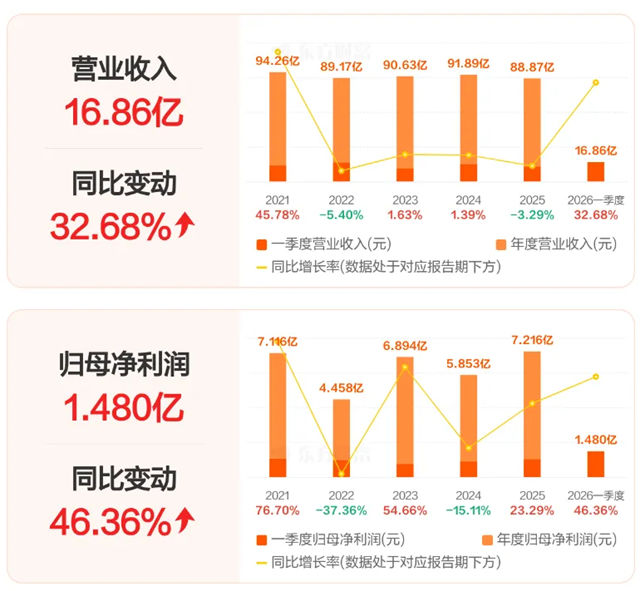

更值得关注的信号是趋势的逆转。2026年一季度,兔宝宝实现营收约16.86亿元,同比大增32.68%;归母净利润约1.48亿元,同比增长46.36%;扣非归母净利润9034.06万元,同比增长4.18%。从营收下滑、扣非净利两位数下降,到三大指标同步转正增长,兔宝宝仅用一个季度便完成了经营势头的扭转。在行业仍然普遍承压的背景下,这种变化是超出预期的。

那么,兔宝宝的增长究竟由哪些结构性力量驱动?通过财报分析,可以拆解归纳三点:渠道下沉、品类延伸、模式创新:

01、渠道下沉——乡镇市场成为核心增长极

当一二线城市家居市场趋于饱和,兔宝宝早在2025年之前就深耕乡镇市场:截至2025年末,装饰材料门店达5652家,其中乡镇门店3295家,可提供“板材定制+服务”的门店约4000家。其专门成立乡镇渠道运营中心,开发适配乡镇的板材、辅材及软装产品组合。乡镇渠道收入增速显著高于公司整体水平。这种渠道下沉不仅带来了收入增量,更对冲了一二线需求的放缓。

02、品类延伸——从单一板材到空间解决方案

兔宝宝从单一板材转向“装修一个家”的场景化方案,拓展辅材、墙板、地板、软装等配套产品,2025年配套收入快速增长,带动毛利率提升。这一转型顺应定制家居行业大势,兔宝宝以华东为核心市场,依托环保板材优势布局全屋定制门店网络,并深化与大型装企合作,2025年家装渠道销量同比增长超50%,品类与渠道双突破成效显现。

03、模式创新——“1+N”新零售赋能经销商

通过“1个线上旗舰店+N个线下体验店”的模式,兔宝宝为经销商提供精准的本地化流量分发。2025年,参与新零售试点的经销商经营效益提升。同时,公司通过数字化工具使门店客单价显著提升,显示出新零售模式带来的运营效率提升。

三

行业破局思变:

从“规模导向”到“利润导向”的路径

顾家、兔宝宝等少数企业的利润修复能力,与多数企业的“双降”困境形成了鲜明对比。这不禁让人追问:在同样的宏观环境中,究竟什么样的经营逻辑才能穿越周期?梳理这些“抗跌”企业的财报,可以发现三条共同的破局路径。

破局一:夯实主营利润底盘,提升净利润“含金量”

少数企业在行业低谷期依然能维持净利率稳定,靠的不是一次性收益,而是对主营利润结构的系统性加固。

首先,主动优化大宗业务结构。 对回款周期长、风险高的工程订单保持克制,转而集中资源拓展回款快、利润稳的零售及小B业务。这不仅能降低信用减值风险,更能改善现金流质量。

其次,强化品牌溢价与产品定价权。 不再陷入无差别的价格战,而是通过环保标准、设计能力和交付服务的升级,构建“产品+服务”的深壁垒。兔宝宝板材业务之所以能在营收微降的情况下保持较高的净资产收益率,正是得益于其多年积累的零售渠道定价权与品牌认知度。

再者,实施精细化的成本费用管控。 当营收端增长放缓,向管理要效益成为行业共识。不少企业通过降低销售费用率和管理费用率,使净利率得以维持稳定。而像兔宝宝这类同时具备产业投资能力的企业,在主营业务夯实的基础上,通过参股公司上市等资本运作获得额外收益,实际上是在“主业+投资”双轮驱动,这与纯粹依赖非经常性损益粉饰报表有着本质区别。投资者应关注的,正是这种“主业稳健、投资增厚”的组合能力。

破局二:渠道结构重塑,构建“全域触达”对抗流量碎片化

随着互联网电商冲击以及精装房整装渠道的崛起,“坐店等客”的时代已经一去不复返,敏捷的渠道变革能力成了区分胜负的关键。

存量房与旧改市场成为新的增长极。一线城市逐步进入存量房时代,针对老旧小区改造的一站式解决方案成为头部企业竞相布局的焦点。部分企业成立专门的旧改品牌或事业部,通过“焕新”服务切入存量市场,成功对冲了新房交付下滑带来的冲击。

乡镇下沉市场成为中长期的增量蓄水池。单纯依赖一二线大城市的饱和市场已不现实,部分企业已经通过推进乡镇市场布局,在县域经济中寻找到了新的业务增量。

此外,海外市场正在成为第二增长曲线。面对国内市场的内卷,走出去成为头部企业的共同选择,通过海外经销渠道建设及跨境电商布局,不少企业的境外业务增幅显著,对冲了内需市场的短期疲软。

破局三:品类拓展与价值迁移,从卖材料到卖空间解决方案

当单品业务的天花板显现时,“大家居”战略与全案整合能力决定了企业的最终体量。

综合众多财报来看,成功企业的大多已在协同多元化上实现突破。一是多品类集成,企业不再局限于单一的板材或柜类产品,而是朝着包含橱柜、衣柜、木门、地板乃至软装家电的全屋定制整家模式转型。这种向“一站式配齐”的转型不仅有效提升了客单价,更大大提高了用户粘性。

二是品牌授权与供应链赋能的规模化效应,利用自身的品牌知名度和供应链集采优势,开展品牌授权业务。这实质上是将自身积累的品牌资产和渠道优势转化为轻资产运营的利润源,大幅提振了整体利润率。三是深度绑定存量房焕新需求,大量老旧住宅进入装修周期,但消费者对于施工便利性及环保健康要求愈发严苛。

文章来源:定峰汇

责任编辑:陆虎

特别声明:文章版权归原作者所有。本文转载仅出于传播信息需要,并不意味着代表本平台观点或证实其内容的真实性;文中图片仅供个人学习之用,著作权归图片权利人所有。任何组织和个人从本平台转载使用或用于任何商业用途,须保留本平台注明的“来源”,并自负版权等法律责任;作者如果不希望文章或图片被转载,请与我们接洽,我们会第一时间进行处理。